2021년 파월 연준의장이 했던 희대의 망언 기억하시는가요? “inflation is transitory”,,, 사실 저 말을 할 때만 해도 원자재 가격의 상승이 인플레이션을 일으키는 가장 큰 요인이었던 때였습니다. 당연히 지금처럼 sticky 한 인플레이션을 상상하기 어려운 상황이었죠.

파월과 연이 정말로 멍청하거나, 나쁜 의도를 가지고 사실을 숨겨왔던 게 아니라, 당시의 경제학 분석으로는 저런 말을 하는게 당연했던 거라는 거지요. 결국, 경제현상은 사람의 생각으로 함부로 재단할 수 없을만큼 변덕이 심하고 유동적이었다고 할 수 있을겁니다.

그래도, 당시 탁월한 식견과 경제학적 안목으로 인플레이션을 강하게 경고했던 선각자 중 한사람인 블랑샤르 교수가 버냉키 전 연준의장과 함께 논문을 써서 연준이 다시한번 인플레이션에 강하게 대처하지 않으면 안되는 이유를 설명하고 있습니다.

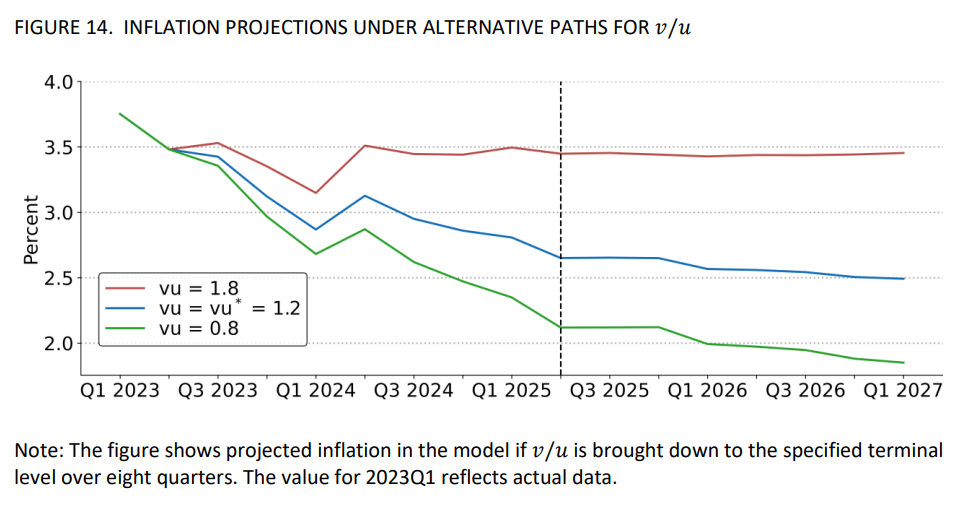

위에 링크된 자료 후반부에 나오는 그래프인데, v/u, 즉 구인배율(구인자 수가 구직자에 비해 얼마나 많은지 비율)에 따른 인플레이션 전망을 보여주고 있습니다. 이 그래프가 제시하는 중요한 시사점들은

- 올해 연말까지는 구인배율에 상관없이 YoY로 인플레이션이 줄어들 수 있다.

- 그러나, 2024년 초부터 인플레이션은 다시 반등하게 되어있으며, v/u rate가 1.8 이상이 된다면, 현재의 인플레이션보다 더 높게 유지될 수 있다.

- 최근 발표된 5월 v/u, 즉 구인배율은 1.8로 매우 높은 상황이다.

문제는, 이 그래프의 계산결과가 “기대인플레이 현재 수준 그대로일 것”을 전제로 했다는건데, 일단 물가가 상승을 하기 시작하면 기대인플레이션도 당연히 크게 올라갈 것이므로 실제 결과는 저 그래프보다 훨씬 비관적으로 나올 가능성이 상당히 높다는 점입니다.

이러한 연구결과가 왜 중요하냐면, 연준 위원들은 물론, 파월의장도 해당 논문을 심각하게 읽고 내용을 잘 알고 있기 때문입니다. 심지어 파월의장의 회견 중에 이 논문이 언급되기도 했다고 하지요. 그만큼 고용상황이 지금 수준을 유지했을 때 내년 이후의 물가상황에 대해 연준이 심각성을 가지고 있으며, 이를 해결하기 위해 기준금리를 인상할 수도 있다는 파월의 발언이 결코 뻥카가 아니라는 걸 확인할 수 있습니다.

지금 주식시장이던 채권시장이던 인플레이션에 대해 더이상 심각하게 생각하지 않는 분위기가 팽배해있는데, 그러다가는 대비해야 할 리스크를 제대로 대비하지 못하고 나가 떨어지게 될 수도 있다고 생각합니다. 특히 올해 4분기가 시작되는 9월말과 10월초 까지 노동시장과 인플레이션이 확연히 꺽이는 조짐이 보이지 않는다면, 연준은 생각보다 공격적이고 신경질적인 대응에 들어갈 수 있을지도 모릅니다.

물론, 미래는 알 수 없습니다. 각종 경제지표들이 경기침체를 가르키고 있는 현재 언제 금융충격이나 경기침체가 눈앞의 현실이 되버릴 지 알 수 없는 노릇이기에 연준의 이러한 경각심이 실제로 현실에서 기우에 불과한 것이 될수도 있을겁니다. 하지만, “연준이 지금 바이든 정권의 압력에 굴복해 양적긴축을 대충 하면서 인플레이션을 조장하거나 방관하고 있다”는 식의 레토릭에 귀가 솔깃해진다면 반드시 그런 착각과 음모론에 빠져 판단력이 흐려지게 된 대가를 받게 될거라 봅니다.

연준이 얼마나 인플레이션에 대해 단호할지는 알 수 없으나, 적어도 지금처럼 뚜렷한 금융충격도 없고, 주식시장은 날이 갈수록 거품으로 치닫고 있는데 시장이 인플레이션에 대해 아무런 경각심도 가지지 않고 있는 이런 상황을 방관하고 내버려둘거라는 생각은 머리속에서 지워야 할것입니다.