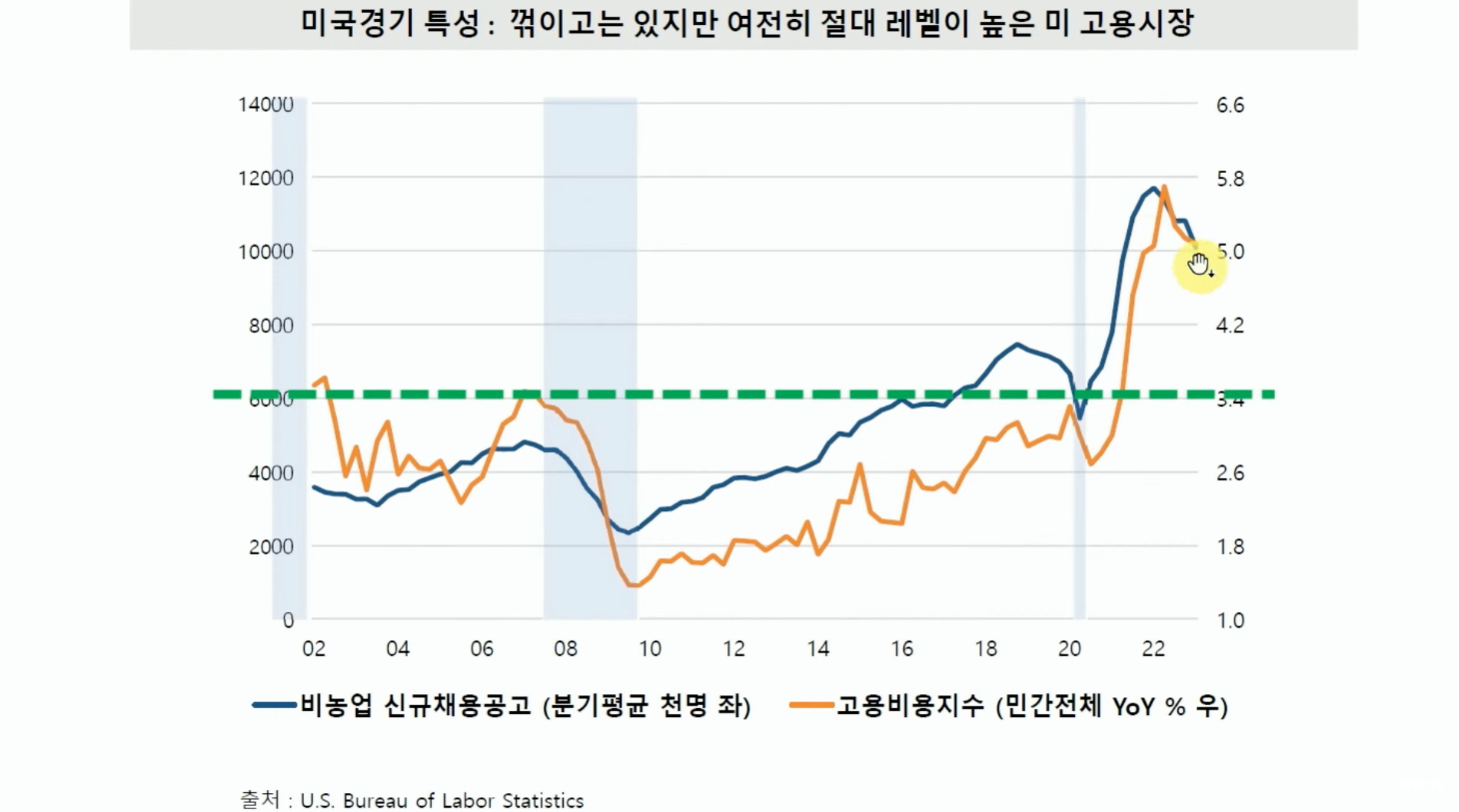

미국의 고용상황이 위의 그래프와 같은 상황입니다. 2020년 판데믹 상황이후 폭발적으로 상승해서 역대 최고의 고용상황을 기록한 후 이제 조금 꺽인 상황,,,, 이런 그래프 자체에는 거짓을 찾아낼 수 없습니다. 문제는 해석을 하는 과정에서 어떤 “관점”으로 보는게 옳을까 하는점입니다.

현재 수준도 여전히 역대급으로 빡빡한 고용상황이며 구인난이 매우 심각하다고 보는 관점과, 판데믹 이후 올라가는 속도에 못지 않게 밑으로 꺽여서 내려가고 있다고 보는 관점. 두 관점 모두 잘못된 건 아닙니다. 문제는 그래서 향후 미국의 인플레이션이 계속 맹위를 떨칠 것인지, 아니면 빠르게 진정되는걸 넘어 경기침체에 들어설 것인지를 이 데이터를 가지고 예측할 수 있는지입니다.

먼저 이러한 고용상황이 인구학적 특이점에 더해의해 발생했다는 점은 인플레이션이 좀 더 오래 지속될 수 있다는 쪽으로 생각이 기울게 하는 요인이 됩니다. 판데믹으로 수많은 사람들이 은퇴를 결행했으며, 이민자가 유입되지 않아 노동력 부족현상이 구조적으로 장기화되고 있는 점은 분명히 이러한 고용상황이 쉽게 꺽이지 않을 수 있다는 걱정을 하기에 충분합니다.

반면, 고용상황이 정상수준을 향해 회귀하는 속도가 상당히 급격하다는 점은 무시해서는 안되는 부분입니다. 왜 고원지대를 잠시도 형성하지 못하고 급하게 내려가는가를 생각해봅시다. 연준의 공격적인 금리인상? 장단기금리역전에 의한 금융권의 위기? 그런 것들은 고용상황이 가파르게 올라갈 때에도 계속되던 현상이었습니다. 직접적인 원인이 아니라는거지요.

지금 가파르게 고용상황이 변화되는 이유는 연준의 긴축기조나 금융권의 불안과는 상관없이 애초에 지금과 같은 고용상황 자체가 장기간 유지될 수 없는 일시적이고 불안정했기 때문으로 보는게 합리적입니다. 팬데믹 충격에 의해 일시적으로 깨진 균형에 의해 발생한 현상이 내재적인 원인에 의해 다시 수축하는 상황으로 볼 수도 있는거지요.

만약 전자의 관점이 더 유효하다면 지금과 같은 속도의 감소세는 지속될 수 없으며, 후자의 관점이 더 유효하다면, 지금과 갈은 속도의 감소세가 당분간 더 지속될 것입니다. 그렇다면, 지금부터 대략 3-4개월까지 고용상황을 확인해본다면 어느정도 확실한 전망이 가능하지 않을까 하는 생각이 드네요.

물론, 그 안에 주식시장이 붕괴하고 부동산에도 불똥이 붙는 그런 급격한 상황이 온다면 이런 신중하고 조심스런 전망이 의미가 사라지겠지만, 아직은 그런 급격한 쏠림보다는 내년까지 아리까리한 상황이 지속될 확률이 더 많지 않을까 합니다. 그렇다면, 지금 신중하게 관찰하며 기다리는 선택도 나쁘지 않을것 같습니다.