Oaktreecapital insight – performing-credit-quarterly-2q2023

하워드 막스가 운용하는 오크트리캐피털에서 최근 시장상황에 대한 글을 올렸습니다. 최근의 혼란한 시장상황을 폐부를 찌르는 문장으로 요약 분석하고 있어 소개해봅니다.

미국 경제는 하나의 줄거리를 따르기를 거부합니다.지난 6개월 동안 국내 총생산은 성장한 반면 국내 총소득은 감소했습니다. 노동 시장은 강력한 속도로 일자리를 늘렸지만 평균 근로 시간은 감소했습니다. 주요 지표들은 종종 뒤처진 상대와 의견을 달리했습니다.이러한 복잡성은 현재 미국 연방 정부와 연방 준비 제도 이사회 사이에 발생하고 있는 줄다리기의 부산물일 수 있습니다.그들은 대유행 기간 동안 밀접하게 일치했지만, 경제를 계속 요동치게 하려는 전자의 열망이 기어에 모래를 던지는 후자의 관심과 충돌했기 때문에 지난 1년 동안 종종 교차 목적으로 작업했습니다. 결과적으로, 미국 역사상 가장 널리 예측된 경기 침체, 오랫동안 기다려온 연준의 피벗, 그리고 후자가 기업과 투자자들에게 제공할 수 있는 안도감은 모두 미래로 계속해서 밀려나고 있습니다.

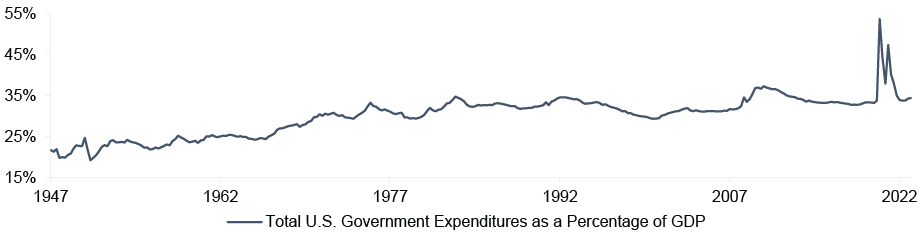

지난 2022년 내내 수많은 시장참여자들, 특히 엄청난 돈을 굴리는 채권시장과 주식시장의 큰손들이 하나같이 돈을 걸고 기다리던 경기침체와 이로 인한 연준의 피벗이 오기는 커녕, 이들의 기대와 정 반대로 과도한 유동성이 지속되면서 인플레이션과 기술주 위주의 상승장이 온 이유는 미 행정부의 상상을 뛰어넘는 공격적 재정지출 때문입니다.

위의 미국 재정지출 그래프에 찍혀있는 크고 뾰족한 두 봉우리만 보더라도 트럼프 행정부의 기록적인 재정낭비와, 직후에 벌어진 바이든 행정부의 경기부양 캠페인이 얼마나 많은 돈을 시장에 뿌려댔는가를 보여주고 있습니다.

이러한 유동성과잉이 미래에 어떤 영향을 미칠 것인지를 예측하기는 어렵습니다. 지연된 경기침체가 올 수도 있고, 크게 늘어난 개인 소득과 저축의 영향으로 침체가 오지 않을수도 있습니다. 어쨋던 최대한 확실하게 말할 수 있는 건 “경기침체가 오거나 인플레이션이 목표치로 돌아온다고 해서 금리가 다시 0%로 돌아서지는 않는다”는 것입니다.

또한, 금리에 상승압력을 가할 수 있는 여러가지 요소들이 존재하기 때문에 결국은 금리가 장기간 고금리를 유지할 가능성이 높으며, 이는 그동안 비효율적으로 레버리지를 써왔던 기업들의 부도율이 올라가는 것을 의미합니다.

오크트리캐피털은 이렇게 더 나중으로 지연된 매크로적 기대들이 결국에 가서는 어떻게 될 지에 대해 언급하지 않고 있습니다. 사실, 그걸 예측할 수 있다 주장하는 사람은 사기꾼이겠지요. 이렇게 뒤로 미루어진 매크로 이벤트들이 어떤 형태로 돌아올 것인지는 불확실합니다. 그렇게 불확실한 미래에 무언가를 배팅하는 건 현명한 결정이 아닐겁니다.

그런 점에서 오크트리 캐피털이 그러한 매크로이벤트보다 레버리지를 끌어쓴 기업들의 부도율이 올라갈 것이라는 다소 확정적인 인과관계에서 투자기회를 포착하려는 시도는 우리도 본받아야 할 점이라고 생각합니다.

본문의 뒷부분에는 좀 더 세부적인 영역에서의 전망과 예측이 실려있어 이를 읽어보는 것도 도움이 되겠지만, 우리가 어디까지 “알 수 있다”고 설정하고, 어디까지를 “알 수 없다”고 인정해야 하는지에 대한 부분을 이들의 전망을 보면서 배워보는 것이 훨씬 더 의미있는 부분이라 생각해서 언급해봤습니다.