위의 유투브 영상에서 인용되고 있는 자료 중에 흥미로운 것이 있어 갈무리해 봅니다.

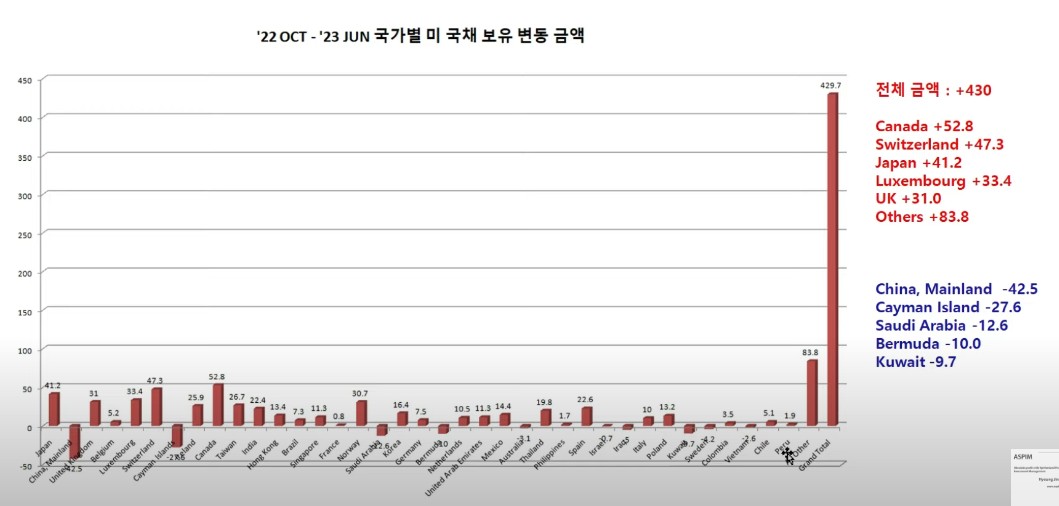

2022년 10월부터 2023년 6월까지 국가별 미국채 보유 변동금액입니다. 많은 언론기사들에서 언급하고 있듯이 중국은 꾸준히 미국채를 팔고 있습니다. 양도 42.5 billion dollar라는 매우 많은 양을 팔았죠. 그렇다면, 외국에서 미국채를 사는 수급이 꼬여서 미국채를 제대로 팔지 못하고 있는것일까요?

놀랍게도 전체 국가들로 본다면 어마어마한 양의 미국채를 해당 기간동안 매입했습니다. 전세계적으로 보면 무려 430 billion dollar어치 미국채를 미국 외의 나라에서 사간거지요. 인플레이션으로 인해 미국채 금리가 상승하자, 매력이 올라가 전세계 여기저기에서 미국채를 자산 포트폴리오에 편입한 겁니다.

이 그래프를 인용한 ASPIM research에서는 이를 우려스러운 데이터로 해석하고 있습니다. 이렇게 전세계 국가들이 미국채를 많이 매입했는데, 이제 미국채금리가 더 상승하게 되었으니 다들 평가손으로 신음하지 않겠느냐는 거지요. 이런 현상으로 좋은건 미국 밖에 없지 않느냐는 겁니다.

제 개인적인 생각 내지 주목하는 지점은 유투버의 생각과 좀 다릅니다. 오히려, 지금보다 미국채 금리가 더 상승하더라도, 미국채에 대한 수요가 추가적으로 늘어날 여지를 확인한 게 아닌가 합니다. 일본의 경우는 미국채를 더 사기 어렵다 하더라도, 전세계적인 미국채의 매입증가폭에 비하면 큰 액수가 아닙니다. 이들 국가들에서 보유하고 있는 미국채의 가격이 떨어진다고 해도, 자산 포트폴리오에 미국채가 일정부분으로 포함된다면, 오히려 가격이 떨어지더라도 매입액수가 늘어날 수 있겠지요. 앞으로도 많은 미국채를 발행해서 팔아야 하는 입장인 미 재무부와 파월 입장에서는 매우 고무적인 데이터가 아닌가 합니다.

이렇게 세부적인 곁가지에서는 저와 ASPIM Research의 김형진 대표가 생각이 다르지만, 큰 줄기에서 우리가 생각해야 하는 부분은 같은 생각입니다. 미국채를 생각했던 것보다 훨씬 우호적인 환경에서 안정적으로 발행할 수 있고, 이외에도 언급하고 있는 여러가지 데이터들을 통해서 미국 경제가 여전히 안정적인 상황이라는 걸 확인할 수 있으므로, 파월 연준의장이 지금과 같은 긴축정책의 속도를 늦추어야 할 이유가 전혀 없다는 사실입니다.

그렇기에 이번주에 예정된 잭슨홀 미팅에서 시장 참여자들에게 희망적인 소식보다는, 충격파를 일으킬 악재가 출현할 가능성이 더 높다는 걸 상정하고 대비하는게 필요하지 않은가 합니다.