| 자산 | 연평균수익률 |

| 석유 | 34.7% |

| 금 | 31.6% |

| 동전용 금속 | 27.7% |

| 은 | 23.7% |

| 도자기 | 21.6% |

| 다이아몬드 | 15.3% |

| 농지 | 14.0% |

| 주택 | 10% |

| 물가지수 및 단기채권 | 7.7% |

| 채권 | 6.6% |

| 주식 | 6.1% |

위의 표는 1970년에서 79년 까지의 대 인플레이션 시대(Great Inflation) 10년 동안 각종 자산의 연평균 수익률을 계산한 것입니다. 이제 익숙해지고 있는 인플레이션의 시대에 어떤 자산에 투자하는 게 수익율이 좋을까를 고민한다면, 과거 역사를 돌이켜보는 게 참고가 될 수 있습니다.

하지만, 단지 연평균수익률이 높거나 낮았다고 해서 투자가치가 결정되는 건 아닙니다.

첫번째는 우리가 어떤 자산을 10년 내내 계속 들고 갈 게 아니라는 거지요. 당연히 상식적으로 예측가능한 시점에서 자산을 팔고 살수만 있다면 저평가 되었을 때 사서, 고평가 되는 시점에 파는 방식의 투자가 10년의 기간 안에서도 여러차례 가능할 수 있습니다.

두번째는 1970년대 내내 어마어마하게 상승했던 석유가격과 같이 크게 올라갈 수 있는 원자재나 자산이 이번에도 출현할 수 있는지 의문스럽다는 점입니다. 10년 내내 연평균 34.7의 수익률이라는 건 10년 후 20배가 올라갔다는겁니다. 그렇게 기록적인 상승을 할 수 있는 원자재가 과연 앞으로도 나올 수 있을까요?

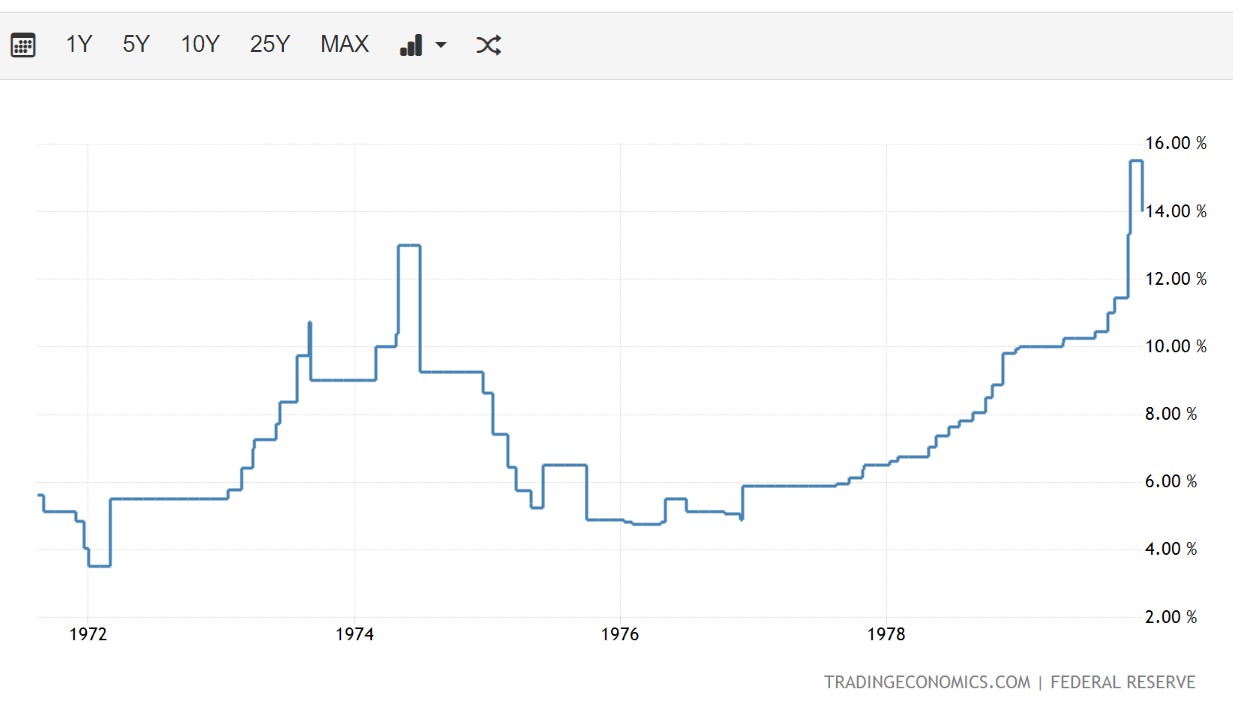

당시 10년동안 인플레이션이 항상 엄청났던 게 아닙니다. 기준금리만 해도 두 번의 피크가 있었고, 골짜기도 상당히 가팔랐습니다. 이럴 수 밖에 없는게, 인플레이션이든 스태그플레이션이든, 언제까지고 유지될 수는 없으며, 결국에는 소비가 무너지면서 경기침체가 강하게 올 수밖에 없습니다. 결국 1975년 13%에 다다렀던 기준금리는 경기침체를 버티지 못하고 5%까지 인하하기에 이릅니다.

그 동안 가장 수익률이 좋았던 자산은 석유도, 단기채권도, MMF나 부동산이 아닌 장기국채였습니다. 결구, 경제사이클이 순환하는 과정에서 지나치게 저평가된 자산에 투자하는 것이 가장 결과가 좋다는 사실은 당시나, 지금이나 달라지지 않았다고 생각합니다.

석유파동을 겪고서 석유는 무한정 올라간다 믿고 기준금리 고점의 상황에서 석유에 투자했다면, 10년 동안 연평균수익률 34.7%가 무색하게도 큰 손실을 봤을거라는 거지요. 결국 투자에서 만고의 진리는 지나치게 저평가 된 자산을 사서 비싸게 파는 겁니다.