위의 유투브영상은 현재 급격히 상승하고 있는 미국채 장기물과 관련된 이슈들 중 정말 중요한 두가지 포인트에 대해서 언급하고 있는 ASPIM Research 영상입니다. 물론, 중요도는 제 주관적인 기준으로 선택한 겁니다.

첫번째는 현재 중국이 정말로 미국채를 팔고 있는가입니다.

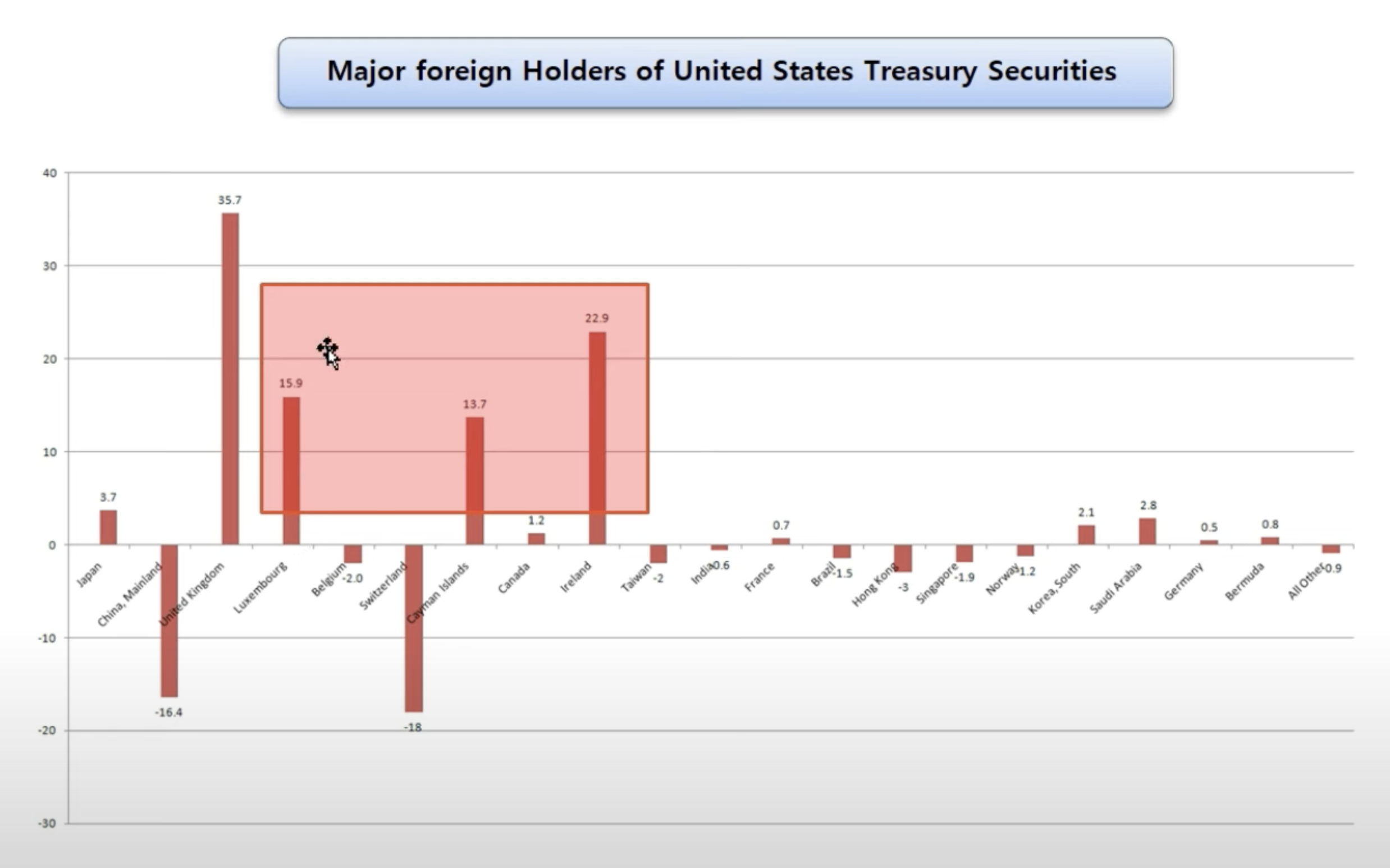

위의 그림은 지난 9월 대비 10월달 각국의 미국채 보유량의 증감을 정리한 그래프입니다. 일본은 알려진 것과 달리 적은 규모나마 미국채를 매수하고 있으며, 영국의 미국채 매입이 굉장히 두드러집니다. 여기에서 중국은 미국채를 매도해서 보유량이 줄어든 것으로 되있습니다. 문제는 유럽 일부 국가의 미국채 보유량 증가분입니다.

룩셈부르크, 아일랜드, 케이먼 군도에서 엄청난 양의 미국채 자기물을 매입하고 있습니다. 이들 국가들은 대표적인 조세회피처로, 출처를 알기 어렵도록 세탁된 자금들이 주로 움직이는 곳입니다. 이 때문에 중국 내 부호나 자본가들이 미국채를 중국정부의 감시를 피해 대량으로 매집하고 있는게 아닌가 하는 소문이 나돌고 있다고 합니다.

그러한 소문이 사실인지를 지금 당장 확인할 수는 없지만, 분명한 건 미국 외 다른 국가들은 여전히 미국채를 순매수하고 있다는 점입니다. 물론 이렇게 매수중인 미국채의 대다수는 단기물이겠지만, 미국 국채 자체의 신뢰도나 전망이 훼손되고 있다는 식의 주장을 펼칠 수 있는 근거는 어디에도 없습니다.

두번째는 미 재무부의 향후 국채발행 계획에 큰 관심을 가지고 지켜봐야 한다는 점입니다.

올해 미 재무부가 갚아야 하는 국채의 액수는 어마어마합니다. 부채 자체를 대부분 단기물로 발행해서 재정을 조달해왔기 때문이죠. 이러한 상환부담은 대부분 국채를 재발행해서 부채를 미래로 이연시켜 해결해야 합니다. 이 때 단기물을 여러번 발행해가며 롤오버를 하는지, 아니면 아예 장기물로 발행하는 액수가 늘어날 것인지에 때라 연준이 어떤 생각을 가지고 있는지를 확인할 수 있습니다.

만약 연준이 미국채 시장금리가 단기간 내에 빠르게 내려갈 것으로 내다보고 있다면, 이자부담을 감소시키기 위해서 단기물로 계속 롤오버를 반복하는 식으로 국채를 발행할 것입니다. 반면, 상당기간 시장금리가 고점을 형성하거나 오히려 더 올라갈 것으로 예측한다면, 연준은 지금과 같은 단기물 위주의 국채발행을 장기물 위주의 발행으로 바꿀수밖에 없습니다.

연준이 현재 어떤 생각을 가지고 있는지를 가감없이 확인할 수 있는 정보이기 때문에 앞으로 이러한 국채조달계획이 구체적으로 발표되는 때를 기점으로 미국채 시장금리는 큰 폭의 변동을 보이게 될거라 생각합니다.