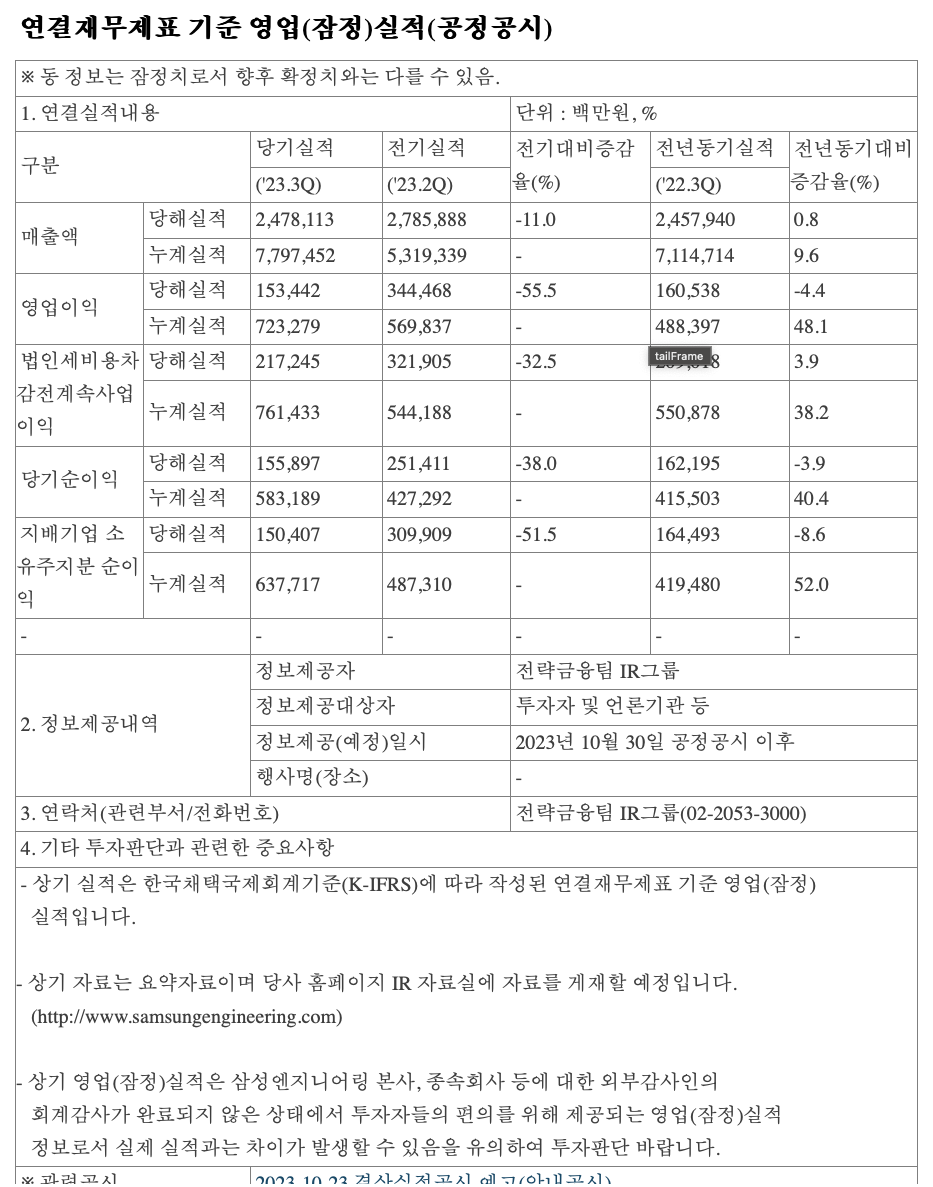

한때 보유하다 익절했던 종목인 삼성엔지니어링이 어닝쇼크를 내면서 어제 아침부터 10% 폭락,, 결국 장 종료시에는 12% 폭락 했습니다.

잠정실적 내용만 보면 주가가 이렇게 떨어질만한 변동이 없습니다. 전년동기대비로 비교하면 매출과 영업이익 모두 나쁘지 않습니다. 2분기 대비 매출액과 영업이익, 순이익이 감소했지만, 3분기까지의 누적실적으로 이미 올해 목표 영업이익을 달성한 상황입니다.

왜 이렇게 주가하락이 이어지는지, 어리둥절할 수밖에 없는데, 지난 2분기 실적을 봐도 딱히 의문스러운 점은 보이지 않습니다. 다만, 영업활동현금흐름이 지난 1분기와 2분기 연속적자로 나온 게 문제가 되는가 싶어 재무제표 주석을 확인해봅니다.

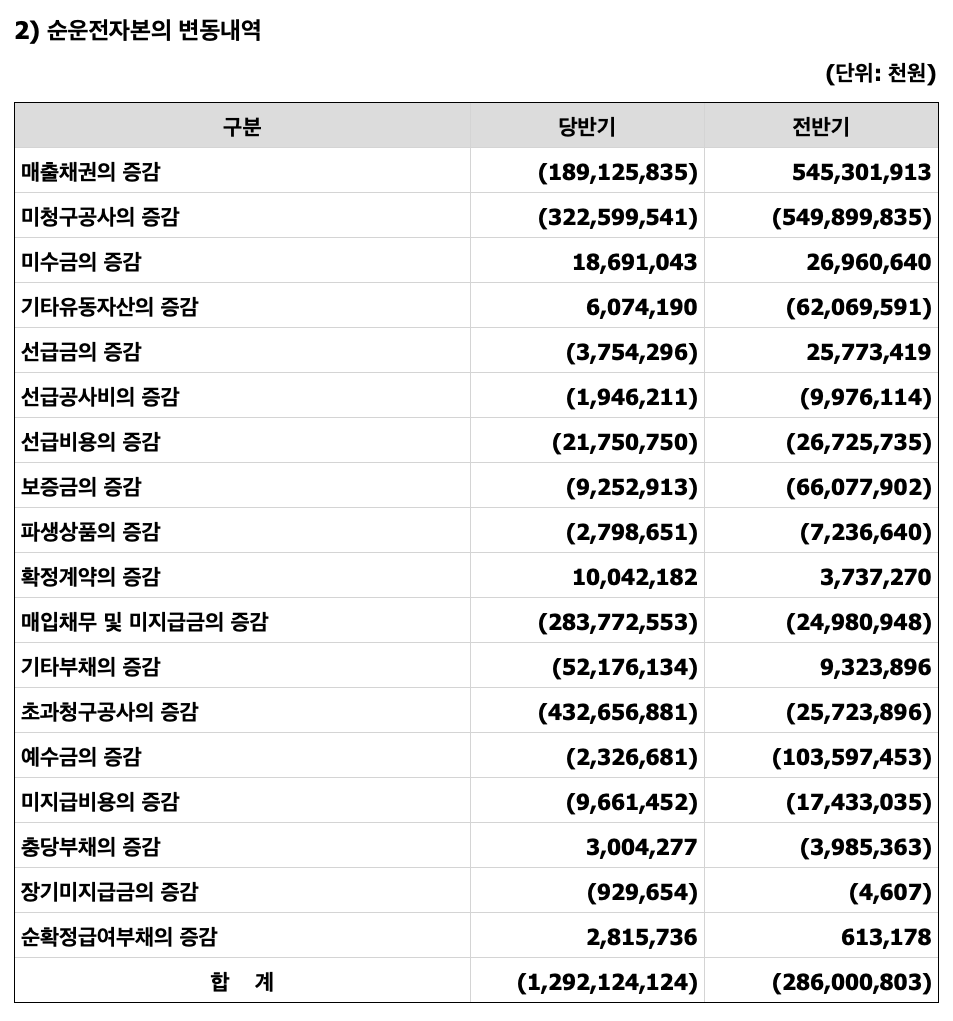

반기 연결재무제표에서 영업활동현금흐름이 마이너스가 된 건, 당기순이익이 마이너스가 되어서가 아니라, 순운전자본의 변동이 1.3조원이나 감소했기 때문입니다. 이는 2022년 반기 때의 2천9백억원 감소에 비해 심하게 줄어든 겁니다. 이외에는 작년과 별다른 차이가 없습니다.

연결재무제표 주석에는 순운전자본의 변동내역이 나오는데, 압도적으로 “초과청구공사의 증감” 항목에서 4천3백억원이 줄어든 때문입니다. 그 외에도 매출채권이 늘어난 것이나, 매입채무의 증감도 영향이 있지만, 회사경영상 얼마든지 변동이 생길 수 있는 영역이고, 경영 자체의 문제는 없기에 그나마 관심을 가져야 하는건 초과청구공사의 증감 영역입니다.

자본시장의 각종 소식을 전하는 더벨에서 삼성엔지니어링의 초과청구공사에 대해 언급한 기사가 있더군요. 기사의 요지는 작년 한해동안 초과청구공사액이 매우 크게 늘어난 것이 회사에는 호재로 보인다는 내용이었습니다. 미청구공사와 달리, 초과청구공사는 기사가 전하는 것처럼 회사의 현금흐름이 좋아지고, 발주처가 삼성엔지니어링과 관계가 좋다는 걸 의미합니다. 사실, 평택의 삼성전자 공장건설과 같은 계열사 발주는 당연히 불리하지 않은 조건으로 계약할 것이니 이러한 호재를 기대할 수 있는거지요.

그런데, 그러한 초과청구공사액이 올해 1분기부터 2분기 연속 크게 감소하고 있다는 게 좋은 신호일 리는 없을것입니다.

대신證 “삼성엔지니어링, 비화공 매출 부진…목표가 하향 조정”

한화증권 “삼성엔지니어링 실적 불안감 커져” 목표가 하향

잠정실적이 증권사들의 예상치보다 낮았다는 걸 근거로 목표주가를 낮추고 비관적인 전망을 내놓기 시작했습니다. 실적이 컨센을 하회한 주요 이유는 비화공분야의 매출 저조,,, 계열사(삼성전자) 공사의 일시적 매출 공백에 더해 해외에서 수주받은 공사들의 진행율 감소를 근거로 제시합니다.

해외 공사들의 진행율 감소는 이제 곧 발표된 3분기 재무제표의 영업활동현금흐름 항목을 확인한다면 좀 더 정확하게 파악할 수 있습니다. 이번 3분기에도 초과청구공사액 감소가 연속적으로 이어진다면, 증권사들이 목표주가를 낮추고 전망을 더 비관적으로 바꾼 것이 타당했다고 인정할 수 있을테고, 그렇지 않다면 투자기회를 모색해볼 수 있다고 생각합니다.