일전에 제가 블로그에 썼었던 삼성엔지니어링 관련 글이었습니다. 위의 글에서 삼성엔지니어링의 주가가 저조한 원인들로 비화공분야 매출, 즉 계열사(주로 삼성전자) 공장건설 매출부진과 해외 수주공사들의 진행율 감소를 꼽았으며, 그러한 불안감이 현실이 되고 있는지를 3분기 재무제표 중 현금흐름표에서 확인할 수 있을것이라 추정했습니다.

일단 3분기 매출과 영업이익이 증권사 컨센에 약간 미치지 못했는데, 이것이 주가에 큰 타격을 주지는 않을것이라 보입니다. 중요한 당장의 매출이나 영업이익이 아니라 앞서 언급한 부분이라 생각하기 때문입니다.

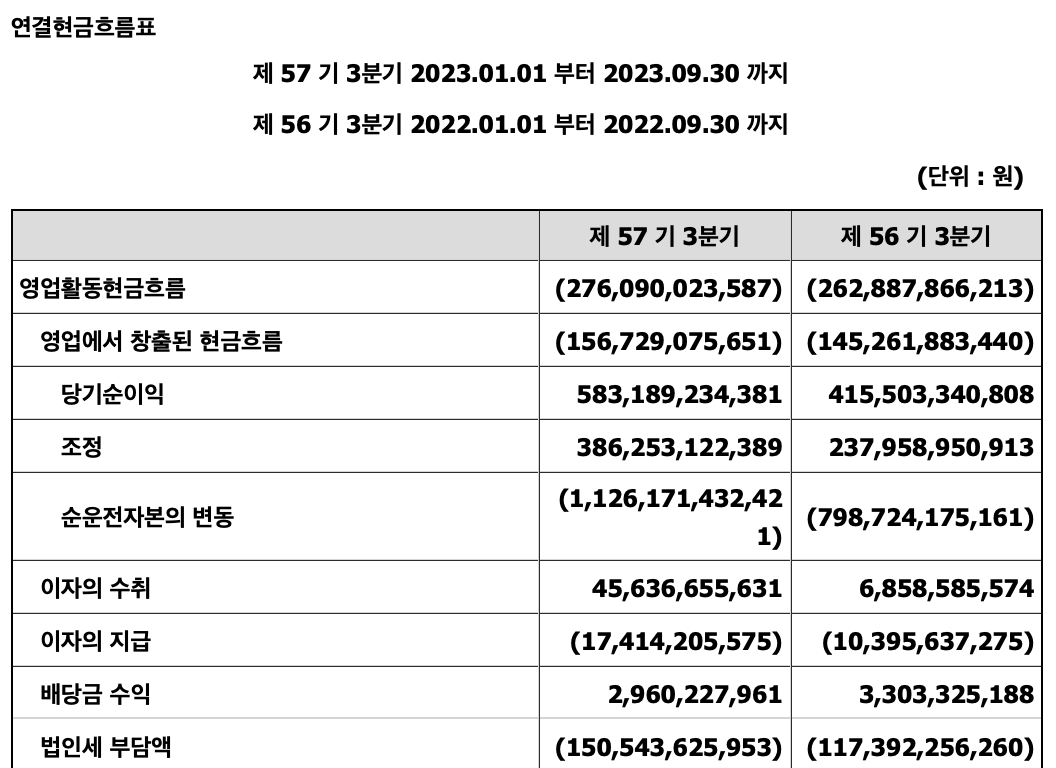

3분기 현재의 누적 영업활동현금흐름은 위와 같이 -2,761억원입니다. 지난 2분기까지의 영업활동현금흐름이 -6,620억원이었던 걸 생각하면 엄청나게 호전된 영업활동현금흐름입니다.

순운전자본의 변동에 의한 현금흐름 조정액이 2분기까지 -1조2천9백억원이었는데, 3분기는 -1조천억원으로 약 2천억원이 개선되었습니다. 자세한 세부내역을 확인하기 위해 연결재무제표 주석을 확인해보겠습니다.

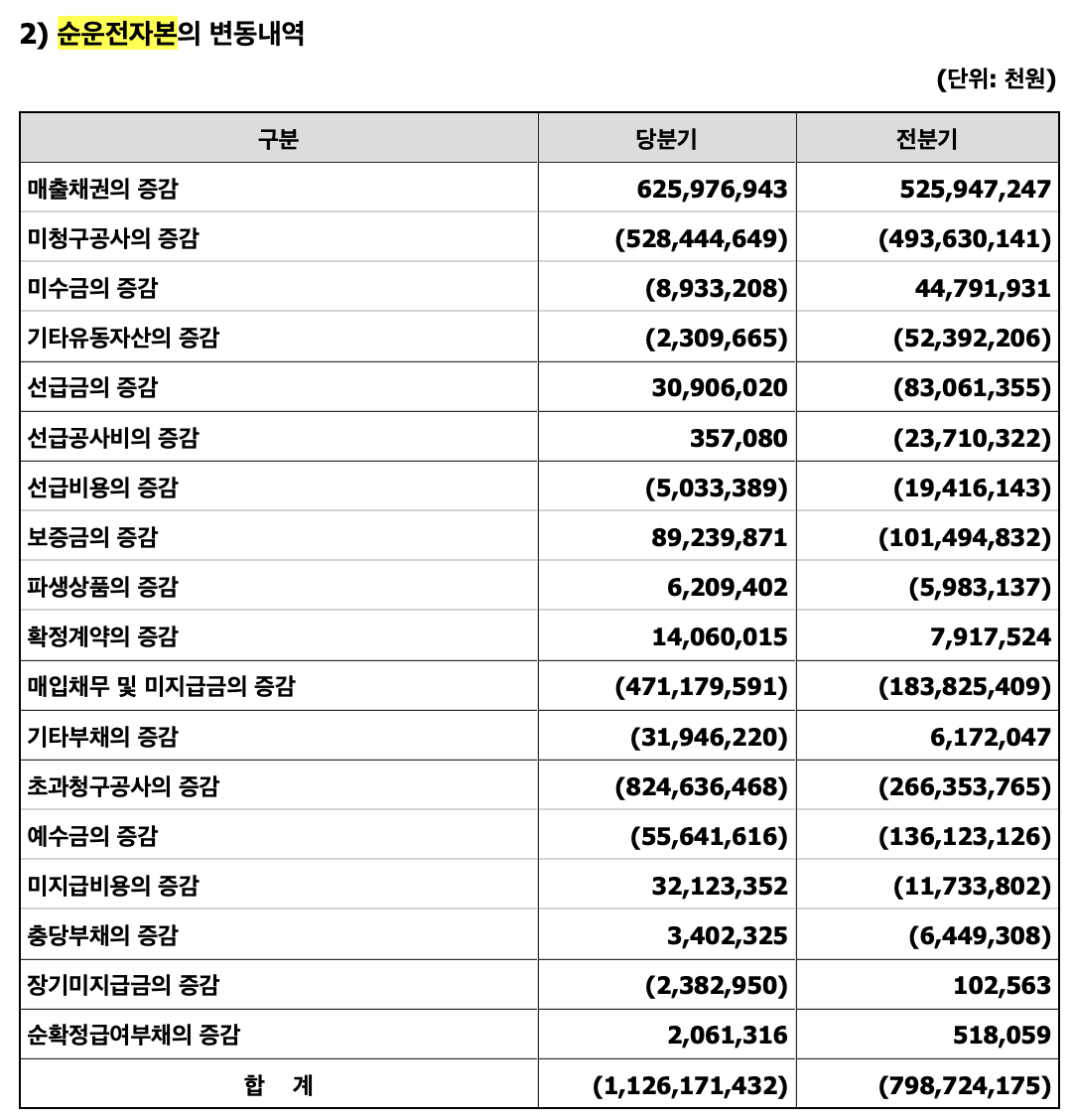

지난 분기 대비 미청구공사액은 3,226억원에서 5,284억원으로 증가, 초과청구공사액은 -4,326억원에서 -8,246억원으로 더 크게 감소했습니다. 이것만 보면 순운전자본의 감소가 훨씬 도드라져있어야 하지만, 매출채권이 크게 증가하는 등 다른 항목들에서 선방해서 전체적인 순운전자본의 변동도 개선되었습니다.

즉, 현금흐름표나 손익계산서 전반으로 본다면 크게 불안해야 할 숫자는 없어보이지만, 증권가와 언론에서 삼성엔지니어링에 대해 우려하던 매출부진 가능성 및 해외수주공사들에서의 진행율 부진의 여파는 여전히 개선되지 않고 있다는 겁니다.향후 공사수주가 크게 늘 가능성을 과거지표인 재무제표를 가지고 확인하는 건 어렵습니다. 다만, 최근까지 삼성엔지니어링이 보여준 빠른 매출과 영업이익 성장의 속도가 앞으로도 지속되기 위해 충족되어야 하는 요건이 계속 충족되고 있는지, 그리고 증권가에서 불안해하는 요소가 해소되었는지에 대한 답은 아직 확신할 데이터가 나오지 않았다가 될 것이라 보입니다.