세인트루이스 연방은행에서 최근 리서치 문헌을 공개했는데, 제목이 “What about Japan?”입니다. 전체 내용은 위의 링크에서 다운로드받을 수 있습니다. 위의 ASPIM Research 영상은 이 연구문헌의 주요 내용을 소개하고 있습니다.

- 일본은 GDP대비 국가부채가 200%를 넘기지만, 자산도 함께 많이 가지고 있으며, 자산을 뺀 순부채는 GDP대비 119%로 많지 않다. 이는 미국의 GDP대비 순부채 비율 119%와 같은 수준이다.

- 미국은 현재 금리가 매우 높아 부담이 되지만, 일본은 일본국민의 높은 저축율을 기반으로 저금리기조를 유지할 수 있기 때문에 높은 국가부채에 대한 부담이 덜하다. 반면, 미국은 가계 자산의 대부분이 증권(주식)이기 때문에 싸게 펀딩할 수 있는 소스가 없다.

- 일본은 일본정부와 일본은행의 대차대조표를 통합함으로서 듀레이션불일치를 조작해왔다. 이러한 기간불일치의 결과로 지속적인 재정적자와 높은 부채비율을 유지할 수 있었다.

- 미국 의회예산국은 2053년까지 GDP대비 3%의 재정적자를 지속할 것으로 예상하는 반면, 성장은 2%대가 되지 않을 것이기에 향후 GDP대비 국가부채 비율은 지속적으로 올라갈 것이므로, 이에 대한 대책이 필요한 상황이다.

- 지속적인 저금리정책은 정부의 재정여력을 확대할 수 있다. 그렇지만, 동시에 복지비용이 커질 수 있는 부작용이 있으므로, 고령화 사회나 장기적인 성장둔화를 앞둔 상황에서는 깊게 생각해봐야 한다.

실제 문헌에는 없는 내용이지만, 세인트루이스 연준이 이런 문헌을 발표한 데에는 현재 커지고 있는 재정적자와 부채에 대한 고민이 담겨있다고 주장합니다. 그리고, 이를 위해 연준은 조만간 재정적자의 감축, 국채발행속도의 조절, 경제정책을 통한 성장주도와 이를 통한 disinflation의 지속 등을 해법으로 제시하지 않을까 하는 예측입니다.

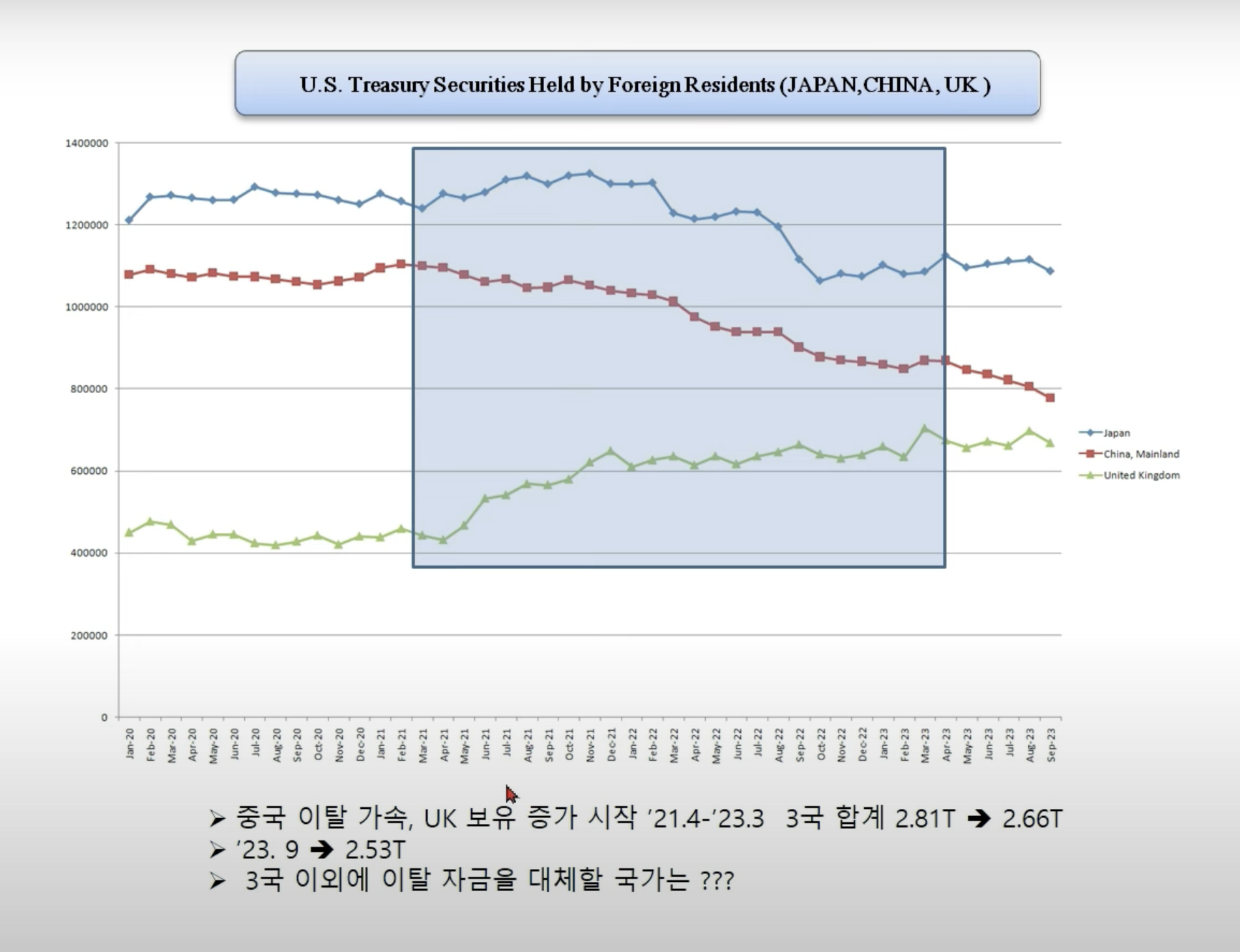

현재 중국은 2021년 초부터 지금까지 미국채를 꾸준히 팔고 있습니다. 일본은 2022년 8월까지 보유량을 줄였다가 현재까지 큰 변동 없이 정체중인 상태이며, 영국은 중국이 미국채를 팔고 있는 만큼을 계속 매입해서 보유량을 늘려가고 있습니다. 결국, 미국채를 매입할 수 있는 덩치 큰 세 나라의 총합은 큰 차이는 아니나 조금씩 줄어들은 상황입니다. 이렇게 미국채의 외국수요가 크게 늘어나기는 쉽지 않은 상황에서 연준은 부담을 느낄 수 밖에 없는거겠죠.

그렇기 때문에 일본이 어떻게 높은 GDP대비 국가부채비율과 재정적자를 유지하고 있는지, 그 장단점은 무엇인지에 대해 연준이 관심을 가지는 건 당연할겁니다. 영상에서도 결론부에 강조하고 있지만, 이러한 문헌발표를 별거 아닌 것으로 무시하면 안된다고 생각합니다. 연준의 향후 정책기조가 이러한 연구문헌들을 근거로 결정되는 경우가 많기 때문입니다.