내용요약

- FED는 2012년부터 2021년까지 연간 8천억불, 주당 18억불의 수익을 꾸준히 재무부에 입금했지만, 2022년 9월부터 주간 손실이 계속 누적되며 적자가 커지고 있습니다. 2023년 9월 기준으로 누적적자는 1,200억불에 다다렀으며, 주간 손실액은 평균 10억-30억불 정도를 꾸준히 내고 있는 중.

- FED가 손실이 계속 나고 있는 이유는 RRP(역레포)나 지급준비금을 빌릴 때 FED가 지불해고 있는 금리가 크게 높아졌기 때문입니다. 그렇게 역레포와 지준금 금리는 높은데, 자산으로 보유하고 있는 미국채, 특히 장기물 국채는 기준금리보다 더 낮은 금리로 형성되고 있어, 장단기금리역전이 심해지면 심해질수록 FED는 손실을 볼 수밖에 없습니다.

- 이는 지금껏 장단기금리역전이 이렇게 장기간 지속된 적이 없었으며, 이로 인한 부작용이 점점 수면 위로 드러나기 시작하는 징조로 해석될 수 있습니다. 통화정책 후반부에 진입되는 분위기가 강화되고 있다는 겁니다. 현재 미국내 중소 상업은행들의 주가가 하락 후 안정을 되찾고 있는 상황이지만, 다시 위기가 다가올 수 있습니다.

- 결국, 현재 빠르게 내려간 미국채 장기물 금리가 하락추세를 계속 유지한다면, 연준은 상당한 부담을 떠안아야 할 수 있으므로, 지금과 같이 재차 벌어진 장단기금리역전을 조절하려 시도할 수 있습니다. 단기금리쪽의 안정화 시도와 함께 중장기금리도 일정수준 이상으로 유지하려는 정책들을 시도할 수 있습니다.

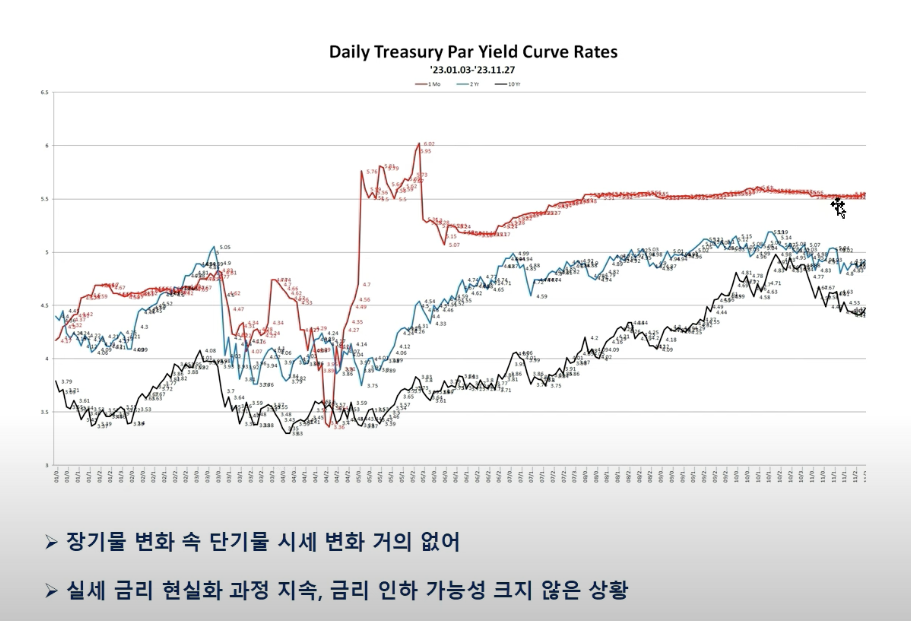

영상에 나오는 자료 중 하나로, 붉은 색 선은 미국채 1개월물 금리, 푸른색 선은 2년물, 검정색 선은 10년물 금리의 추세이니다. 1개월물과 2년물 금리는 생각보다 장기간 큰 변화 없이 안정적으로 유지되고 있지만, 10년물 금리는 최근까지 텀 프리미엄 논란이라든지, 투기세력들의 막대한 숏 포지션 등으로 가파르게 오르다, 최근 상당히 빠른 속도로 다시 떨어지고 있습니다.

이러한 변동성 자체도 연준으로서는 반갑지 않은 소식이지만, 장단기금리 역전이 지금처럼 다시 크게 벌어지는 상황을 연준이 반길만한 상황은 아닐거라는 추측이 아주 근거없는 낭설은 아니지 않을까 싶습니다. 지금처럼 장기물금리가 급격한 하락을 계속하게 된다면, 무언가 연준의 정책기조에 변화를 목격하게 될 지도 모르겠다는 생각이 듭니다.

그러한 연준의 정책방향에 대한 예상과는 별개의 문제이지만, 그동안 시장에서 왈가왈부 되던 미국채 장기물의 term premium 논란이라는 게 참 어처구니없고 부질없다는 생각이 개인적으로 듭니다. 불과 몇 달 만에 국채의 term premium에 대한 컨센서스가 이런 식으로 조변석개로 바뀐다는 건 말이 안되는 주장이죠. 애초에 이런 극심한 변동성은 그냥 상대적으로 유동성이 떨어졌던 장기물 국채가 헷지펀드들의 투기판에 놀아난 거라고 보는게 훨씬 깔끔하고 합리적인 판단이 맞다고 거듭 생각됩니다.