제가 2020년에 한참 주목받던 나녹스(Nano X, NNOX)라는 영상장비 스타트업 어체에 대해 비판하는 글을 썼었습니다. 당시에 나녹스는 정말 엄청난 관심을 받으며 주가가 상승했었습니다.

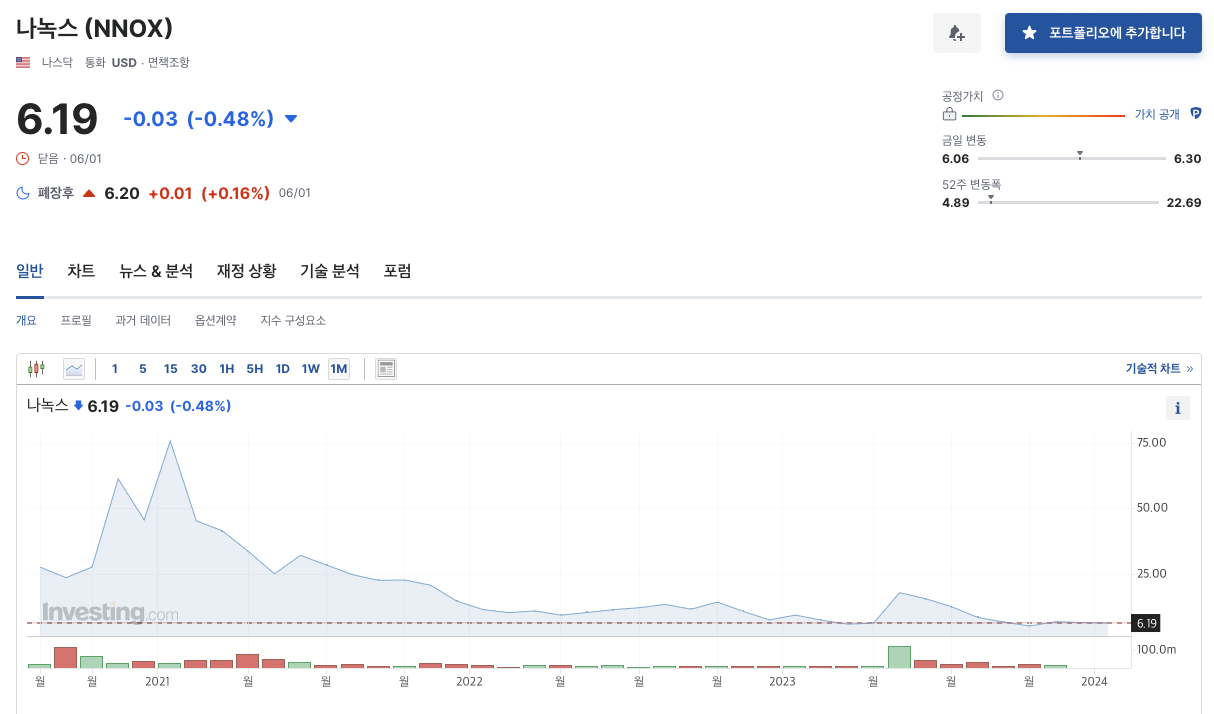

그랬던 나녹스의 현재 주가는 6.19달러, 최고가였던 75달러의 10분의 1도 안되는 상황이죠. 그렇다면, 주가가 충분히 저평가되어있으며, 앞으로 크게 상승할 가능성이 있다는 의미일까요?

나녹스가 맨 처음 세간에 주목을 받았던 건 2020년 경이었습니다. 이후 본격적인 이슈가 된 건 공매도 리포트에서 사기 기업에 가깝다는 혹평이 나왔던 때였죠. 흥미로웠던 건, 공매도 리포트 이후 오히려 주가가 크게 상승해서 결국엔 최고점을 찍었다는 사실입니다. 이슈가 언론을 통해 퍼지면서 오히려 세간에 주목을 받게 된거죠. 공매도라는 것 자체에 안좋은 인식이 겹쳐져서 공매도 레포트를 중상모략으로 억울한 기업을 등쳐먹으려는 투기자본의 수작처럼 이해하는 사람들이나, 돈을 집어넣고 나녹스 찬양하던 사람들 입장에서는 그런 공매도 레포트보다는 하이닉스와 협업한다느니 전세계 개도국에 진출하겠다느니 하는 거창한 포부가 귀에 들어왔던겁니다.

문제는 주가가 하락했다거나, 여전히 매출액의 몇배나 되는 막대한 적자에 시달리고 있다거나, 사업모델의 현실성이 의심스럽다거나 하는게 아닙니다. 상장된 지 4년, 회사가 설립되어 임상데이터를 축적해나간 지 10년이나 지났는데, 본격적인 제품을 만들어내지 못하고 있다는 점입니다.

나노아크라는 영상장비의 임상사례가 홈페이지에 공개되어있습니다만, 그 정도의 영상 퀄리티로는 임상에서 활용이 불가능합니다. 그런 퀄리티로 FDA 승인을 받았다는 게 납득가지 않는다고 하실지 모르나, FDA승인이라는 건 임상적인 가치를 인증해주는 게 아닙니다. 안전성을 공인해주는 절차일 뿐이죠.

결국, 이 회사의 미래는 쓸만한 제품을 만들 수 있는가에 달려있습니다. 이 점이 상장 초기의 상황가 조금 달라진 관전포인트라 할 수 있습니다.