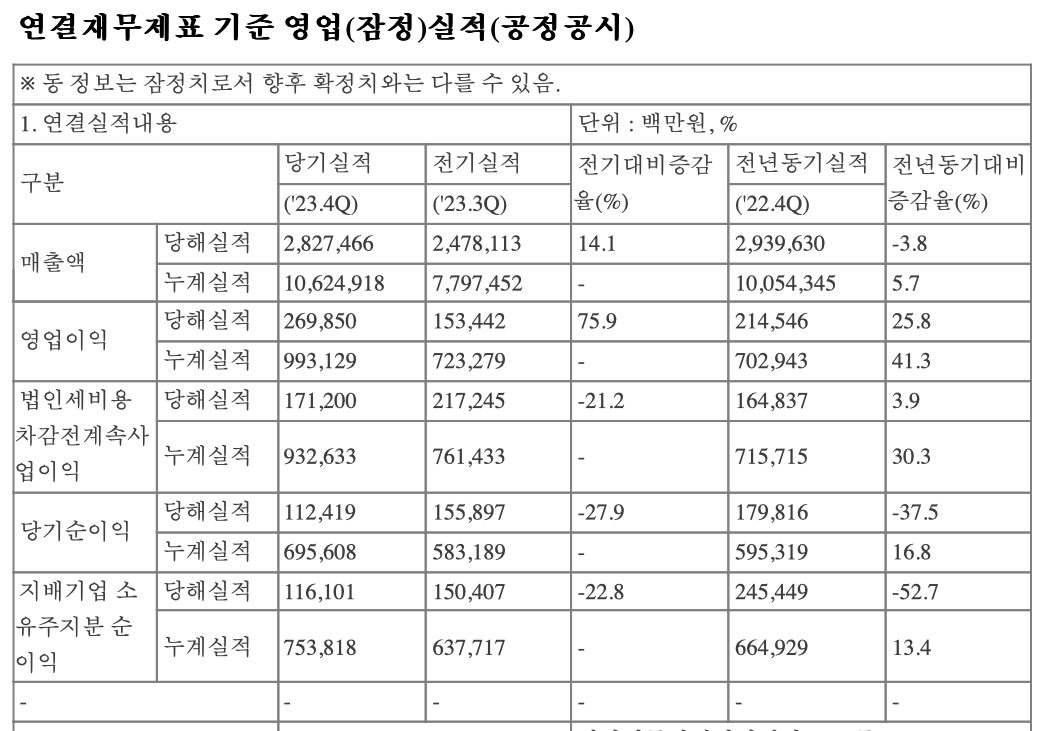

어제 저녁 삼성엔지니어링 실적발표가 있었습니다.

영업이익이 2,700억원으로 예상보다 높게 나왔으며, 이는 이전 3분기 대비 76%, 22년4분기 대비 26% 증가한 수치입니다.

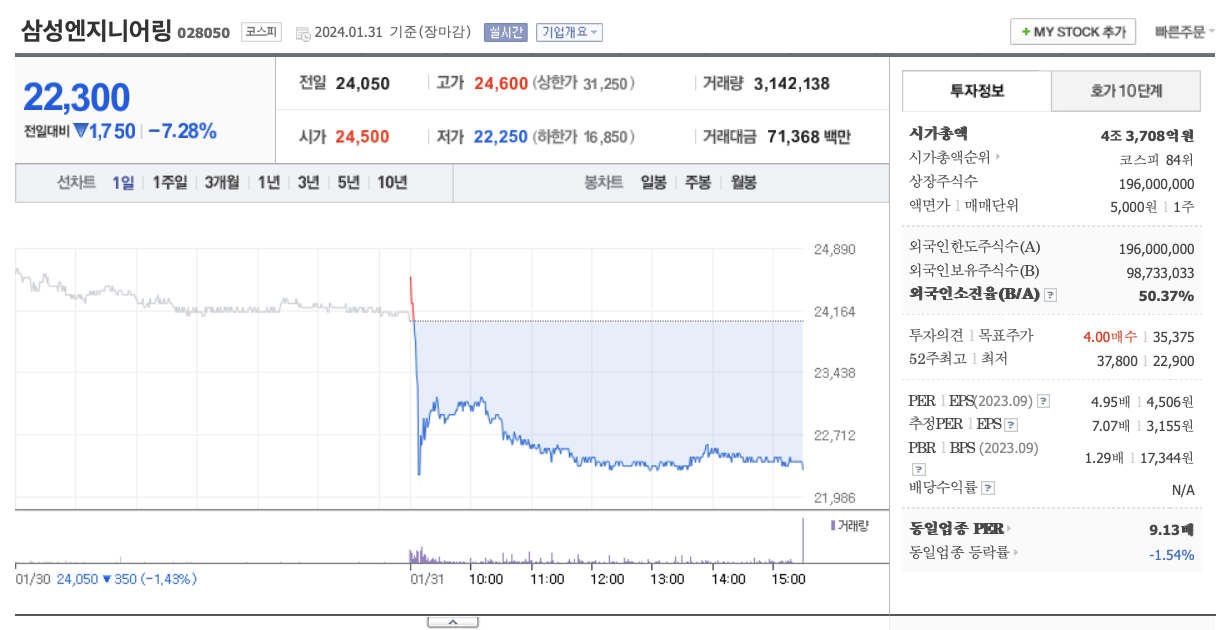

그런데, 이렇게 좋은 실적공시가 나오고 다음날인 오늘 아침, 삼성엔지니어링 주가는 크게 떨어졌습니다. 장이 열리자마자 수직 하락해 7% 하락한 상태로 끝났죠. 왜 이렇게 되었을까요?

장정 실적발표 직후 나온 대신증권 보고서에는 수주, 특히 화공 수주 쪽에서 수주액이 줄어든 것을 지적하고 있습니다. 영업이익이 크게 늘어난 것은 종료단계에 있는 프로젝트의 일회성 정산이익에 따른 것으로, 이같은 영업이익이 지속되기 어렵다는 관측을 하고 있습니다.

보고서 내에서도 언급하고 있는 부분이지만, 저는 올해 내내 지속적으로 영업현금흐름이 악화되는 부분이 이번 분기에서도 전혀 나아지지 않고 있다는 점이 이번 주가하락의 가장 큰 이유로 보고 있습니다. 영업활동현금흐름이 2분기의 7,400억원에서 3,4분기 연속으로 계속 빠지고 있습니다. 이렇게 현금흐름이 악화되고 있는 가장 큰 이유는 미청구공사 증가 때문인데, 문제는 이러한 재무안정성 악화가 당분간 호전되기가 어렵다는 점입니다.

이렇게 수주전망을 기대하기 어려운데 더해 요즘 상장사들의 트랜드가 되고 있는 주주환원정책을 비롯한 여러 거버넌스 개선 움직임이 전혀 이뤄지지 않고 있다는 점을 이번 IR에서 다시 확인한 것도 주주들, 특히 큰 손이나 기관투자자들의 실망을 유발하지 않았나 합니다.

단타 투자자 분들은 이러한 차트에서 매매수익을 낼 수 있는 기회를 보고 수익을 낼 수 있을지 모르겠습니다만, 예전부터 삼성엔지니어링의 재무제표를 봐왔던 제 입장에서는 오늘의 7%대 하락이 결코 과매도 상황은 아니라고 생각됩니다.