요약

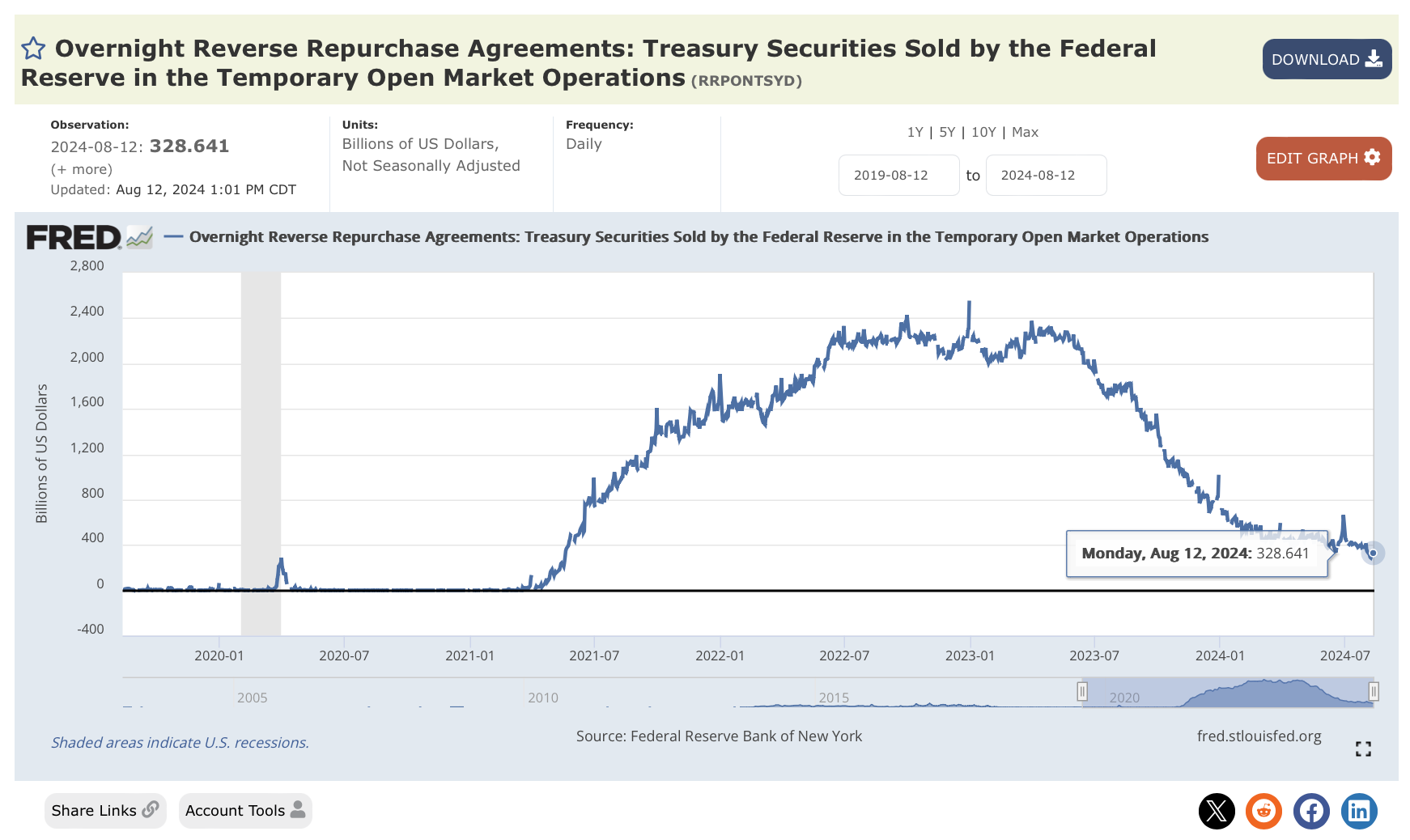

- 정부주도의 유동성장세가 시작되었다. 정부는 쓸 돈을 이미 충분히 가지고 있다(역레포잔고가 소진된다면 단기국채 조달을 통해 유동성 확보). 중간중간의 변동성 국면에서 주식을 팔지 않고 진입기회로 삼는 것이 정답일 것이다.

- 연준이 아닌 정부주도의 경기부양이 대세가 될 것이다. 재정적자는 멈추지 않을 것이다. 정부의 유동성이 충분하므로 경기침체가 올 가능성이 거의 없고 인플레이션의 가능성도 떨어진다. 단기적으로는 2026년까지는 이러한 국면이 계속될 것으로 예측한다.

- 미국 정부는 화폐의 발행량은 조이고 있지만, 화폐의 유통속도를 어마어마하게 올리고 있다. 금융시장 내에서만 돈이 빠르게 돌고 실물시장 유통속도는 저조한 상황이기 때문에 인플레이션의 가능성은 떨어진다.

- 연준이 점도표를 낮추거나 적극적인 기준금리 인하를 했을 때 인플레이션이 올 것을 걱정하고 있다. 잉여유동성을 정부가 국채발행으로 흡수하면 재정여력이 되지만, 시중으로 풀리면 자산버블을 일으킬 수 있다. 기준금리가 인하된다면 역레포잔고에서 돈이 빠져나가면서 시중으로 풀리며 자산버블이 나올 수 있다. 그렇게 해서 끌어온 돈은 인플레이션을 일으키지 않는 곳으로 재정집행을 할 것이다. 반도체, 인공지능, 국방, IRA 등과 같이 계획된 곳에 한해서 재정집행을 할 것이다.

- 기준금리인하는 역레포잔고가 0이 되는 시점보다는 더 이른 시점에 단행할 것이다. 그 시점이 9월경으로 판단된다.

- 올해 4월달 이후 재무부의 단기국채 발행량이 감소되는 상황에서는 언제든 유동성이 감소하며 변동성을 키우는 상황이 올 수 있다. 성장율이 너 높게 나오거나 물가가 불안해지면 미 행정부는 언제든 이러한 액션을 취할 수 있다. 반대로 디플레이션이 과하게 우려되는 상황 또한 미 행정부는 방관하지 않을 것이기에 변동성이 극대화된다면 진입기회로 삼는 게 맞다고 본다.

위의 유투브영상은 6월경에 방영했던 영상인데, 지금의 변동성 장세를 미리 보고 있는것처럼 예견하고 있어서 다시 복기해볼 가치가 있다고 생각합니다. 실제로 성상현과장의 예측대로 변동성이 극대화되었고, 다시 극적으로 회복하며 안정을 되찾아가고 있습니다. 그러한 변동성 확대가 몇차례 더 반복되는 경우 정부가 상황을 통제할 능력을 상실했다는 믿을만한 근거가 새로 나오지 않는다면 패닉에 빠질 필요는 없지 않는가 하는 기본적인 관점이 현재까지는 수정되어야 할만한 새로운 변수가 나온 건 없는것 같습니다.