내용요약

- 향후 시장의 주요변수는 “달러약세”, 엔캐리 트레이드 청산 리스크는 앞으로도 반복될 것이다.

- 연준 “최근 논란이 된 실업률 상승은 경기침체에 의한 것이 아니다”

- 파월의장은 점진적인 금리인하라는 단어를 언급하지 않음으로 50bp 인하가능성을 배제하지 않았음.

- 새롭게 제기되는 의문들 1) 지금 상황이 경기침체는 아니라는게 과연 호재인가? 명백한 사실은 지금보다 경기가 더 좋아지기가 어렵다는 사실인데, 이걸 호재로 해석할 수 있는것인가? 2) 지금 주식가격이 너무 올라간 것이 아닌가? 3) 50bp 금리인하가능성이 열려있다면 달러약세가 가파르게 진행될 가능성이 있는게 아닐까? 달러약세가 급격해진다면 엔캐리 트레이드 자금의 청산으로 주식에 악재가 될 수 있다.

- 단기적으로 달러약세 흐름이 앞으로도 계속된다면 주도주가 꺽이는 등 시장에서 많은 변화가 생길 것이다.

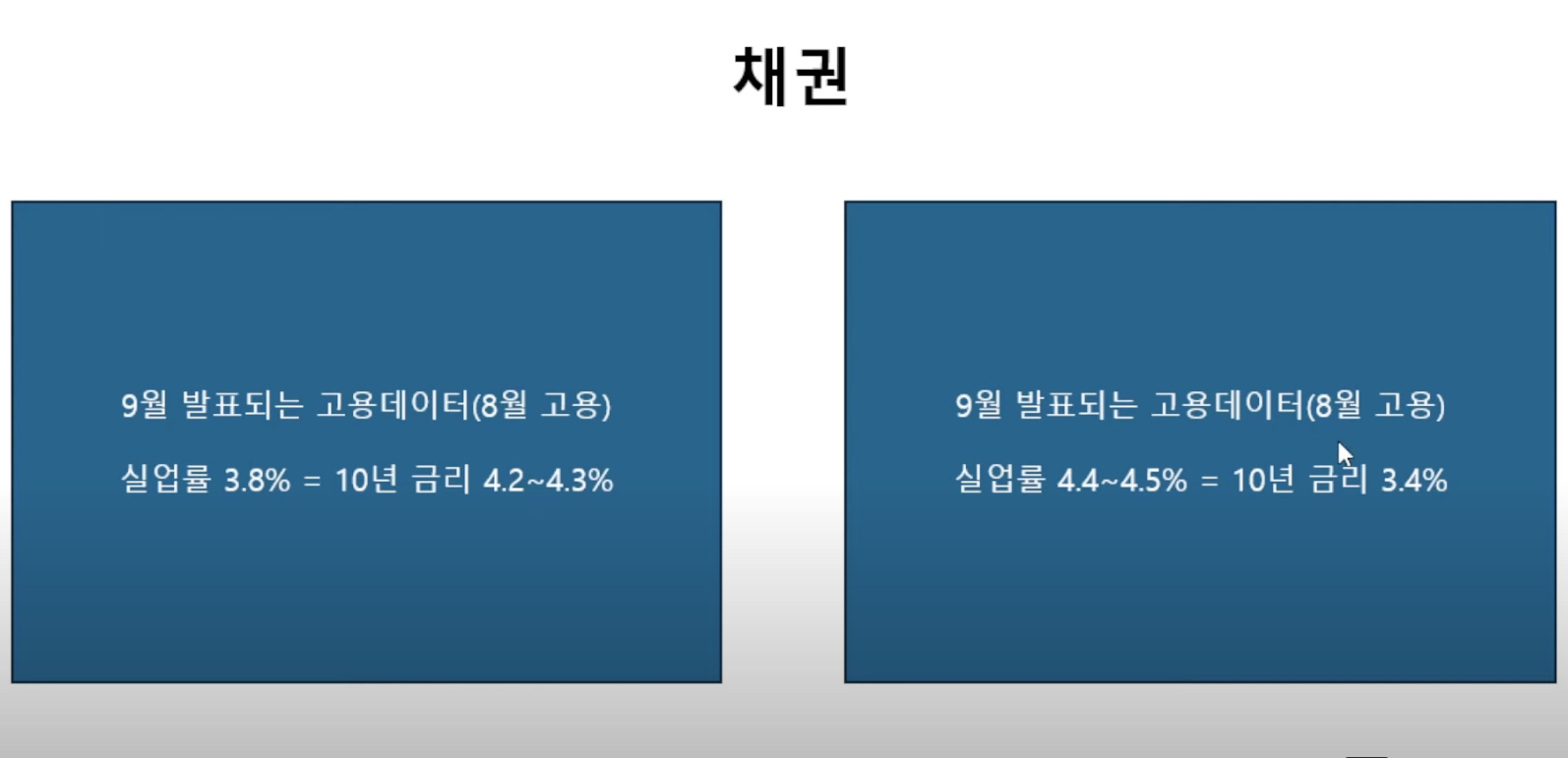

- 현재 미국채 금리가 떨어지는 건 “기대감” 때문이다. 이러한 기대감이 정답인지 오답인지 답안지가 나오는 게 9월 발표되는 8월 고용데이터다.

가장 극단적인 갈림길이 9월에 발표되는 8월 고용데이터라고 생각합니다. 주식의 코드가 예측하는 것처럼 실업율데이터가 낮게 나온다면 지금까지 선반영되었던 기대감이 모두 되돌려지면서 미국채 10년물 금리가 폭등해 4.2-4.3%대로 올라갈 것이고, 실업율이 4.4% 이상이 나온다면 10년물 금리가 3.4%까지도 추가로 떨어질 수 있다는 극단적인 갈림이 이 때 나오는 것이지요.

결과적으로 데이터 하나에 의해 미국채 시장금리가 이렇게까지 극적으로 달라지게 된다면 움직이는 건 미국채만이 아닙니다. 환율, 즉 달러화 가치가 위아래로 크게 갈리게 될 것이고, 금리와 환율이 동시에 흔들리면 시장 전체가 여기에 따라 각각의 추세가 결정되게 될 것입니다.

결국, 우리가 지켜보아야 하는 건 고용데이터, 그 중에서도 실업율 데이터 하나 밖에 없습니다. 시장이 실로 단순하게 갈리고 있습니다.