2014년 이후 삼성전자의 주가입니다. 2만원에서 꾸준히 올라 9만6천원을 찍고 5만원과 9만원 사이에서 상승과 하락을 반복하고 있는 중입니다. 2만원대에 있던 삼성전자가 이렇게 오른 이유가 무엇일까요? 꾸준히 성장을 거듭하면서 좋은 실적을 내주었기 때문에 이렇게 올라간 것일까요?

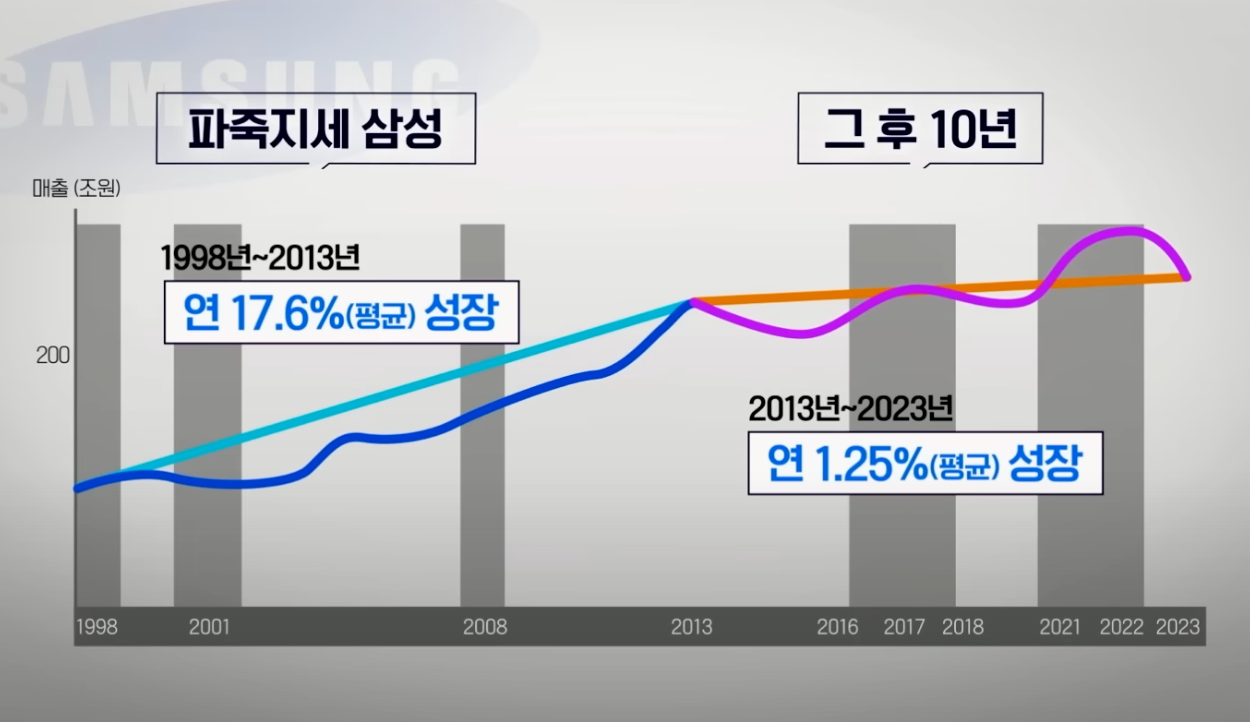

하지만, 주가가 본격적으로 올라가기 시작했던 2014년은 삼성전자의 성장율이 연 17.6%에서 연 1.25%로 정체되기 시작하던 때였습니다. 동일한 기간 달러 기준으로는 역성장이라고 하나, 우리 기업을 달러기준으로 꼭 봐야 할 필요는 없죠. 기업이 성장을 멈추기 시작한 때에도 주가가 가파른 상승을 계속해왔던 거지요. 이 때부터 삼성전자는 배당을 늘리고 자사주를 소각하는 등 주주친화적인 정책을 표방하기 시작했죠. 그리고, 코로나 직후 개인 투자자들의 이른바 “동학개미운동”이 삼성전자를 매입하는 것으로 표출되면서 주가는 급하게 상승했습니다.

그렇다면, 이러한 성장 없는 주가상승이 정말로 주지친화정책으로 설명될 수 있는 것인지, 아니면 단순한 거품에 불과한 것인지를 판단하려면 두가지만 확인하면 되지요. 다시 성장을 거듭할 것인지,,, 그리고 정말 주주친화적인 정책이 가능한 것인지.

다시 성장을 거듭하려면 현재로선 파운더리 사업이 본궤도에 올라가야 하는데, 원래 잡아놓았던 물고기(고객사)였던 퀄컴마저 떠난 상황에서 본궤도 정착을 위해 들어갈 시간과 돈은 그야말로 천문학적입니다. 가장 큰 위험은 그런 막대한 비용 자체가 아니라, 그런 비용을 감당하기 싫어서 미래를 저버리고 안주하려는 유혹을 경영진이 계속 받게 될거라는 점이죠.

더 답답한 점은 주주친화정책입니다. 삼성전자는 왜 예전처럼 자사주 소각을 하지 않을까요? 정답은 안하는게 아니라 못하는겁니다.

우리나라는 금산분리 제도로 인해 금융계열사가 제조업체 지분을 10% 이상 보유하기 위해서는 따로 허가를 받아야 하는 규정이 있습니다. 삼성전자 주식을 삼성생명과 삼성화재가 10% 이상 보유하는게 불가능하기에 거의 9.9%대로 맞춰놓고 있습니다. 그런데, 삼성전자가 자사주를 매입해서 소각하게 된다면? 그 순간 이들 삼성 금융계열사의 보유지분은 10%를 넘기게 되기 때문에 비중을 맞추기 위해 삼전 주식을 팔아야만 하게 되지요.

결론은 이겁니다. 앞으로 한동안 돈을 벌기는 커녕 계속 퍼부어야 하는 사업부를 안고 가면서, 배당을 비롯한 주주친화정책 또한 여의치 않은 상황,,, 물론, 앞으로의 주가는 아무도 예측할 수 없고, 무언가 희망과 비전을 보여준다면 그러한 기대만 가지고도 예전처럼 주가가 수직상승할 수는 있을겁니다. 하지만, 그런 모습을 앞으로도 보여주지 못하고 경영진의 난맥상만 노출된다면? 이제는 진정한 동학개미운동이 삼성전자로부터 시작될 수도 있는거지요.

10만전자를 향해 계속해서 삼성전자 주식을 사모으던 개미가 이제는 계속 팔아제끼면서 주주의 무서움을 톡톡히 보여주며 주주 무시하는 경영진들의 버릇을 고쳐주자는 새로운 방식의 동학개미운동의 시작을 다름아닌 삼성전자에서 보게 될지도 모르는 일입니다.