https://time.com/6222645/us-recession-forecast/

2022년은 미 연준이 치솟는 인플레이션을 막기 위해 빅스텝을 넘어 자이언트스텝(기준금리 75bp 인상)을 계속하던 시기였습니다. 이렇게 급격하고 과격한 기준금리인상은 시장참여자들에게 매우충격적이었으며, 연준이 물가를 잡는답시고 초가삼간을 다 태우는게 아닌가 하는 걱정을 하던 때였습니다. 바로 그 때 불름버그에서는 이러한 기사를 냈지요. 1년 내로 미국이 경기침체에 빠질 확률이 100%라는 기사를 냈던 게 2022년10월17일이었습니다.

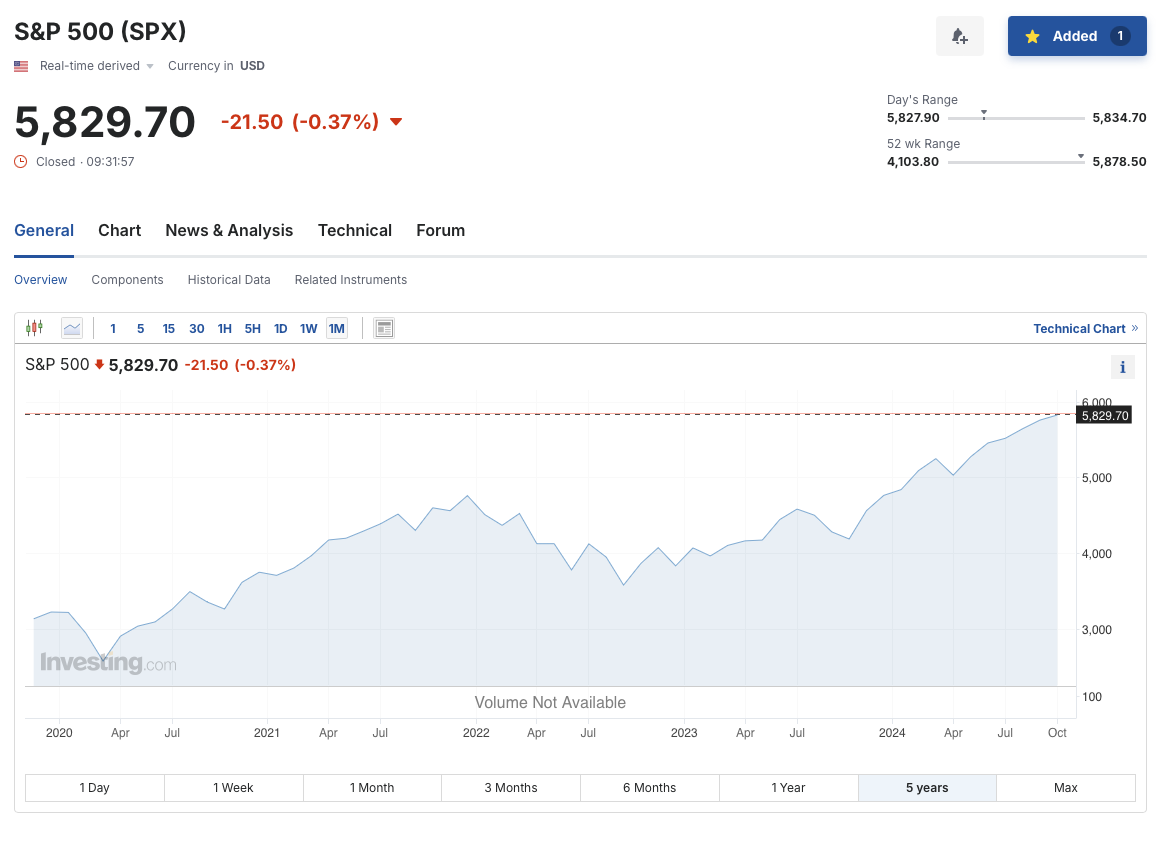

그런데, 시장은 참 대단한 것 같아요. “the great humiliator(위대한 능멸자)”라는 별명처럼, 블룸버그의 해당 기사가 나오고부터 주식시장은 바닥을 확실히 벗어나 거침없이 상승을 계속하고 있습니다.

말로만 상승했다고 할 때보다 차트로 그려놓고 보니, 정말 2022년 가을의 바닥을 본 후로 거침없는 상승이라는 게 선명하게 느껴집니다. 이런 상승세를 보니 코로나 판데믹 기간의 하락은 정말 코딱지보다도 더 하찮게 보이는게 새삼 놀랍습니다. 그래서 블룸버그의 수많은 경제 전문가들이 다 멍청이라는 게 결론이면 아무것도 남는게 없겠죠. 그들이 왜 틀렸는가를 돌이켜보는게 훨씬 더 생산적일겁니다.

그들이 틀렸던 가장 직접적인 원인은 정부가 엄청난 재정집행을 했다는 점이겠지요. 인플레이션을 자극하지 않으면서도 미국의 패권경쟁을 추동할 수 있는 곳들에 선택적으로 집행하고 투자를 이끌었던 IRA, CHIPS act등과 같은 각종 보조금 지원들이 매그니피선트7을 위시로 한 빅테크 기업들의 주가에 엄청난 호재로 작용했습니다. 여기에 더해 미국을 제외한 다른 국가들의 경제는 대부분 내리막길을 걸으면서 자금이 모두 미국에 쏠렸던 것도 중요한 원인이었을겁니다.

그렇다면, 이러한 재정집행이 다음 정권(트럼프 당선이 유력한 상황이죠.)에서는 계속 이어질까요? 전체적으로 본다면 계속 적자재정을 이어나가겠지만, 그러한 재정을 집행할 곳은 현재의 민주당 정부와 다른 방향이 될 수 있겠죠. 또한 이민정책과 관세정책도 과거 트럼프 정부 때를 답습할 가능성이 높겠구요. 그랬을 때 지금과 같은 M7을 중심으로 한 주가상승이 계속 이어질 것인지, 아니면 다른 섹터들이 승승장구하며 현재의 M7의 시대를 계승해나갈 지, 아니면 예상치 못했거나 이전부터 계속 불거지던 문제들로 인해 다시 하락의 사이클로 반전될 지,,,

그걸 미리 아는 건 누구라도 불가능할 것이지만, 새로운 변화가 시작되었을 때 이를 빠르게 감지하여 곧바로 대응하는 것은 노력하고 준비하면 가능한 영역일 것입니다. 다만, 우리가 확실히 알 수 있는 것은 이전 2022년에 모든 이들이 기준금리 상승에 다 죽는다며 난리를 쳤던 게 오히려 불장의 신호탄이었던 것처럼 이제 기준금리 인하가 시작되었으니 불장이 5년 넘게 갈 확률 100%라는 설레발을 어디선가 외쳐댄다면, 그 때야 말로 2022년 블룸버그가 했던 설레발성 기사를 기억하며 정말로 조심해야 할 것입니다.