https://www.oaktreecapital.com/insights/memo/on-bubble-watch

위의 링크는 하워드 막스가 지난 1월 7일 메모로 그는 버블에 대한 그의 생각들을 언급하고 있습니다. 요즘에는 브라우저들마다 모두 쓸만한 한글번역기능이 제공되기 때문에 사이트에 들어가서 쭉 읽어보는걸 권합니다.

다만, 링크의 메모 내용 중에 언급하고 있는 그래프와 그 설명에 대한 부분은 정말 인상깊어서 그 부분만 발췌해봤습니다.

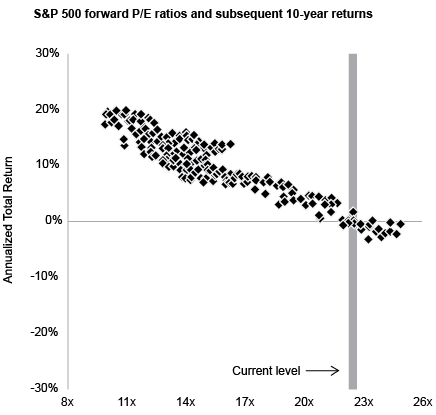

J.P.의 그래프 모건 자산 관리는 1988년부터 2014년 말까지 매달 제곱을 가지고 있으며, 이는 월간 관측치(27년 x 12년)가 324개 미만이라는 것을 의미합니다. 각 사각형은 당시 S&P 500의 전방 p/e 비율과 이후 10년 동안의 연간 수익률을 보여줍니다. 그래프는 몇 가지 중요한 관찰을 야기한다:

- 초기 평가와 후속 연간 10년 수익 사이에는 강한 관계가 있다. 더 높은 시작 평가는 지속적으로 더 낮은 수익으로 이어지며, 그 반대도 마찬가지입니다. 관찰에 약간의 차이가 있지만 심각한 예외는 없습니다.

- 오늘날의 P/E 비율은 분명히 관측의 상위 10분위수에 잘 들어 있습니다.

- 그 27년 동안, 사람들이 오늘날의 22 배수에 따라 p/e 비율로 S&P를 샀을 때, 그들은 항상 플러스 2%에서 마이너스 2% 사이의 10년 수익을 얻었습니다.

11월에, 두 개의 주요 은행들이 S&P 500에 대한 10년 수익이 낮은 자릿수에서 중간 한 자릿수로 예상했다. 위의 관계가 그 이유이다. 투자 수익률이 지불한 가격의 상당수라는 것은 놀라운 일이 아닙니다. 그런 이유로, 투자자들은 분명히 오늘날의 시장 평가에 무관심해서는 안 된다.

당신은 “2%를 더하거나 마이너스로 만드는 것은 세상에서 가장 나쁜 일이 아닐 것이다”라고 말할 수 있으며, 회사의 수익이 상승하면서 주식이 향후 10년 동안 가만히 앉아 배수를 지구로 되돌리면 확실히 사실입니다. 그러나 또 다른 가능성은 다중 조정이 1년 또는 2년으로 압축되어 1973-74년과 2000-02년에 보았던 것처럼 주가가 크게 하락할 것이라는 것입니다. 그 경우의 결과는 양성이 아닐 것이다.

역사적 관점에서 봤을 때 지금 미국 S&P500에 10년간 투자를 한다면 연간수익률이 -2%에서 2%가 될 것으로 추정될 수 있다는 통계자료가 보내는 의미는 정말 큰 것이라고 생각합니다. 무려 10년간을 투자했음에도 연수익률이 마이너스가 될 수 있다는 사실이 무얼 의미하는 것인지는 지난 닷컴버블을 돌이켜본다면 이해가 가능할것이기 때문이지요.

무언가 새로운 것에 대해 노골적인 숭배가 확산될 때 거기에 따라가는 것이 정말 위험할 수 있다는 역사의 교훈은 흘려들으면 안된다고 생각합니다.