현재 미국의 소비는 지금까지 많은 숏포지션 투자자들이 예상해왔던 것에 무색하게 매우 견조한 모습을 보여주고 있습니다. 그러한 소비의 근저에는 꾸준히 늘어가고 있는 가계부채 증가가 자리잡고 있습니다. 코로나 직후 상황처럼 막대한 정부보조금 때문에 저축액이 늘었다거나 소득이 늘어서 소비를 늘리는 국면은 애저녁에 지나간 것이죠. 실제로 샌프란시스코 연은의 최근 통계에 의하면 미국인의 초과저축 잔액은 이미 고갈되어 마이너스까지 내려간 상태입니다.

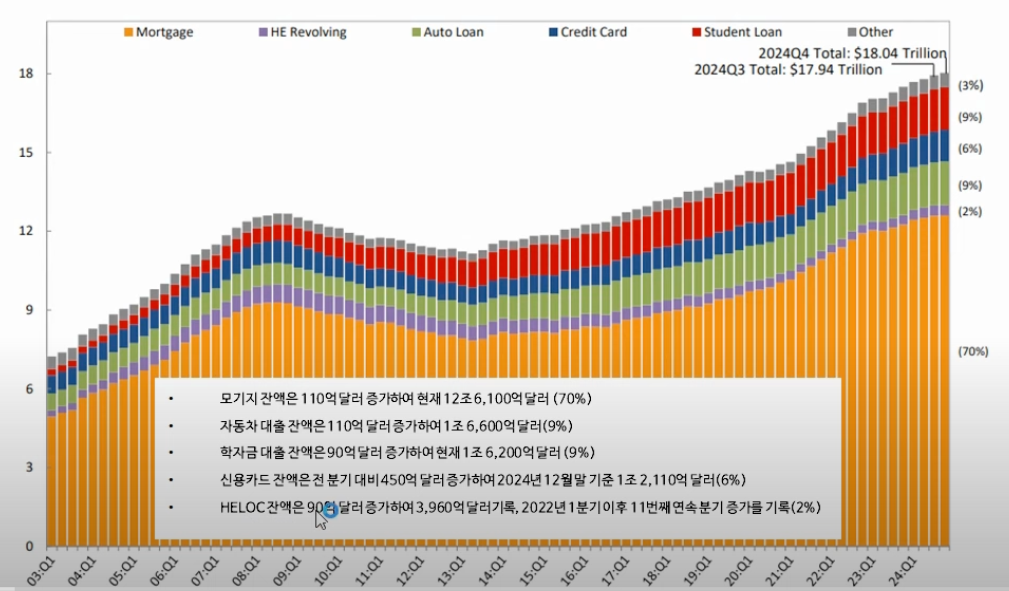

그렇다고 해서 과거 버블 때처럼 흥청망청하는 분위기냐면 부채의 증가율, 즉 증가속도만 따지면 과거 서브프라임 붕괴 직전의 상황때같이 가파른 가계부채증가가 지속되는 건 아닙니다. 위 영상의 초반부에 제시되는 그래프인데, 2008년 이전의 부채증가속도와 비슷한 가파른 상승세는 2020년 판데믹 이후부터 2022년까지 딱 2년간만 유지되고, 이후 부채의 증가세는 완연하게 꺽인 모습입니다.

그렇다고 해서 지금 당장 위기가 다가왔다는 건 아닙니다. 영상에서도 언급하듯 연체율은 하락세에서 상승세로 전환되었음에도 여전히 이전 고점에 비하면 안정적인 모습입니다. 위의 그래프에서도 알 수 있듯 전체 가계부채 중 모기지 대출이 차지하는 비율이 워낙 압도적이고 계속 증가했기 때문에 마지막의 마지막까지도 갚아나가야 하는 모기지대출의 특성상 가계대출 연체율의 전체 평균은 낮은게 당연할겁니다.

그러므로 대출 연체로 인한 소비둔화를 미리 확인하기 위해서는 전체 대출의 연체율이 아닌 모기지나 학자금 대출을 뺀 자동차 대출 및 신용카드 잔액을 봐야 하는데, 여기에서는 조금씩 경고등이 켜지고 있습니다. 신용카드 대출 90일 이상 연체율이 11.4%로 2011년4분기 전고점 이후 최고치에 다다른 겁니다. 이 수치는 2008년 금융위기 시점까지도 포함한 수치라는 게 의미가 큽니다.

물론, 2000년 초반의 신용카드 대출액과 현재의 신용카드 대출액은 그 의미가 조금 다를 수 있기에 직접적인 비교가 어렵다는 반론도 충분히 제기될 수 있지요. 다만, 확인할 수 있는 팩트는 신용카드 연체율에 이어 자동차대출(할부 포함) 연체율도 심상치 않게 상승하고 있는 중이라는겁니다. 이렇게 위험한 대출시장에서부터 점점 불이 옮겨붙어가기 시작하는 국면의 초반일 징후를 보고 있는지도 모른다는거지요.

이러한 밑바닥 경제상황이 표면 위로 불거져서 경제위기나 본격적인 경기침체로 이어지는 데에 걸리는 시간은 누구도 예측할 수 없을겁니다. 다만, 장기 보유중인 자산의 포트폴리오 조정을 위해 내가 언제쯤 움직여야 하는지 항상 들여다 봐야 할 국면이 가까워지고 있다는 건 분명하겠죠. 지금 당장이야 시장이 인플레이션을 걱정하고 호들갑을 떨고 있지만, 이러한 분위기가 어느샌가 바뀌기 시작하는 걸 감지한다면, 그 땐 정말 포트폴리오 변화에 미적거려서는 안되는 타이밍이지 않을까 합니다.