https://www.oaktreecapital.com/insights/memo/on-bubble-watch

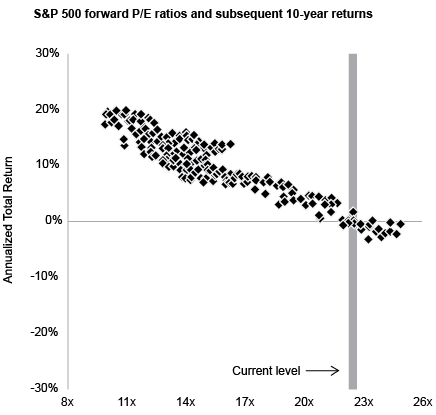

예전에도 해당 메모에 관한 글을 썼던 거 같은데 위의 메모에서 가장 특기할만한 게 아래의 그래프입니다.

X축은 S&P 500의 forward PER이고, Y축은 해당 PER에서 10년간 주식투자를 했을 때 기록했던 연평균수익률입니다. 하워드 막스가 메모를 썼던 2025년1월2일 당시 S&P500 forward PER이 22 정도였죠. 그 때 투자하면 연평균수익률이 0%였다는 게 역사적, 통계적 결과였다는겁니다.

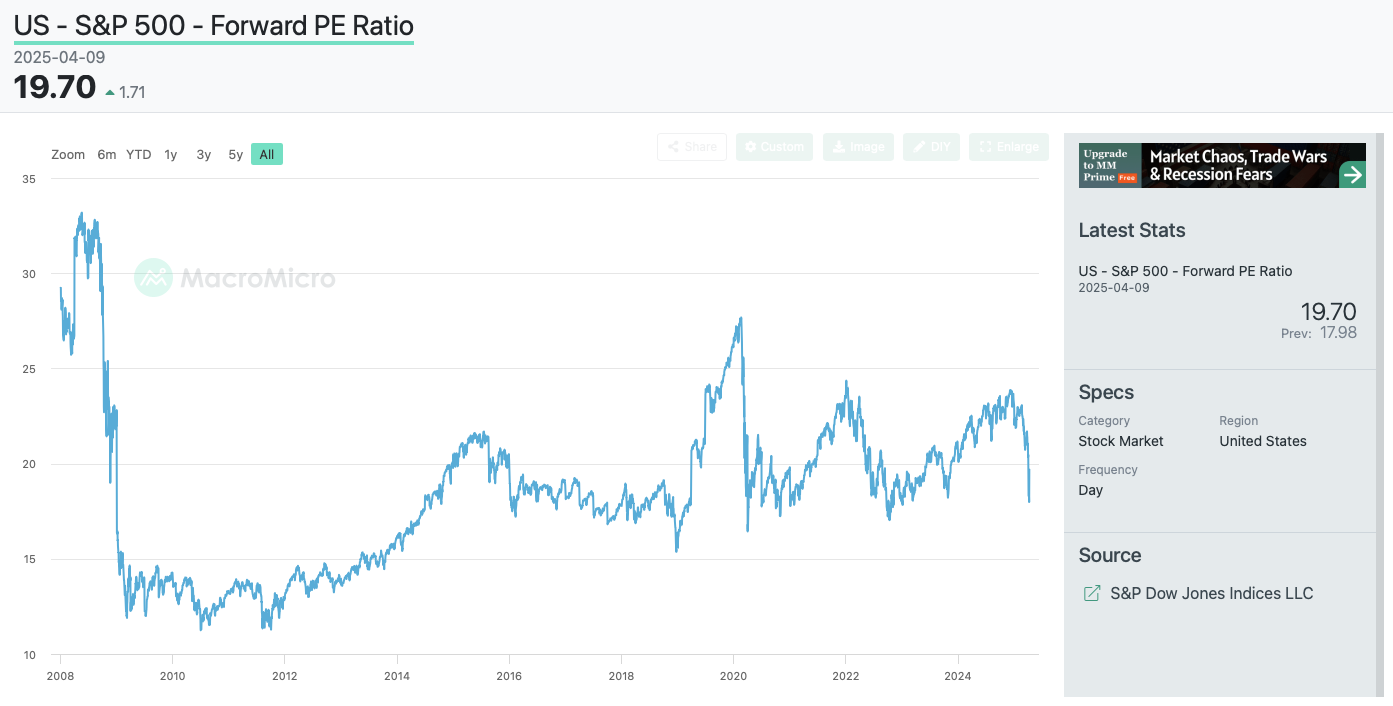

하워드 막스가메모로 경고한 지 3개월이 지난 지금은 주식이 많이 떨어졌으니 S&P500 PER이 많이 떨어졌을까요?

https://en.macromicro.me/series/20052/sp500-forward-pe-ratio

아니나 다를까 현재 S&P500 forward PER은 19.7,,, 어제만 해도 18 정도였는데 갑작스런 폭등으로 PER도 덩달아 상승했군요. 메모에 언급된 그래프로 보면, 이제부터 S&P500에 10년간 장기투자한다면 연평균 수익률을 3-45%정도 정도는 얼추 기대할 수 있는 상황입니다. 지금 수준의 주가가 단기적인 관점에서는 과매도 국면이라 말할 수 있겠으나, 장기적인 관점에서 과연 “안전마진”을 확보한 상태로 매수할 수 있는 단계라고 말할 수 있을까요? 10년물 미국채 금리가 4.5%인데 지금 상황에서 주식을 매입하는 건 최소한 장기적 관점에서 보면 의미가 없는 수준이라는 걸 알 수 있습니다.

위의 그래프처럼 장기시계열로 S&P500의 forward PER을 본다면 2014년 이후 20 이상에서는 언제나 주가 고평가 논란이 존재할 수 있다는 걸 이해할 수 있습니다. 지금 미국채 장기물 금리가 4% 이상인 것처럼 전세계적인 금융환경이 근본적으로 바뀌고 있는 상황에서 현재 수준의 forward PER이 진입해도 될만한 시점인지 아닌지는 정말 진지하게 고민해야 하지 않을까 합니다.