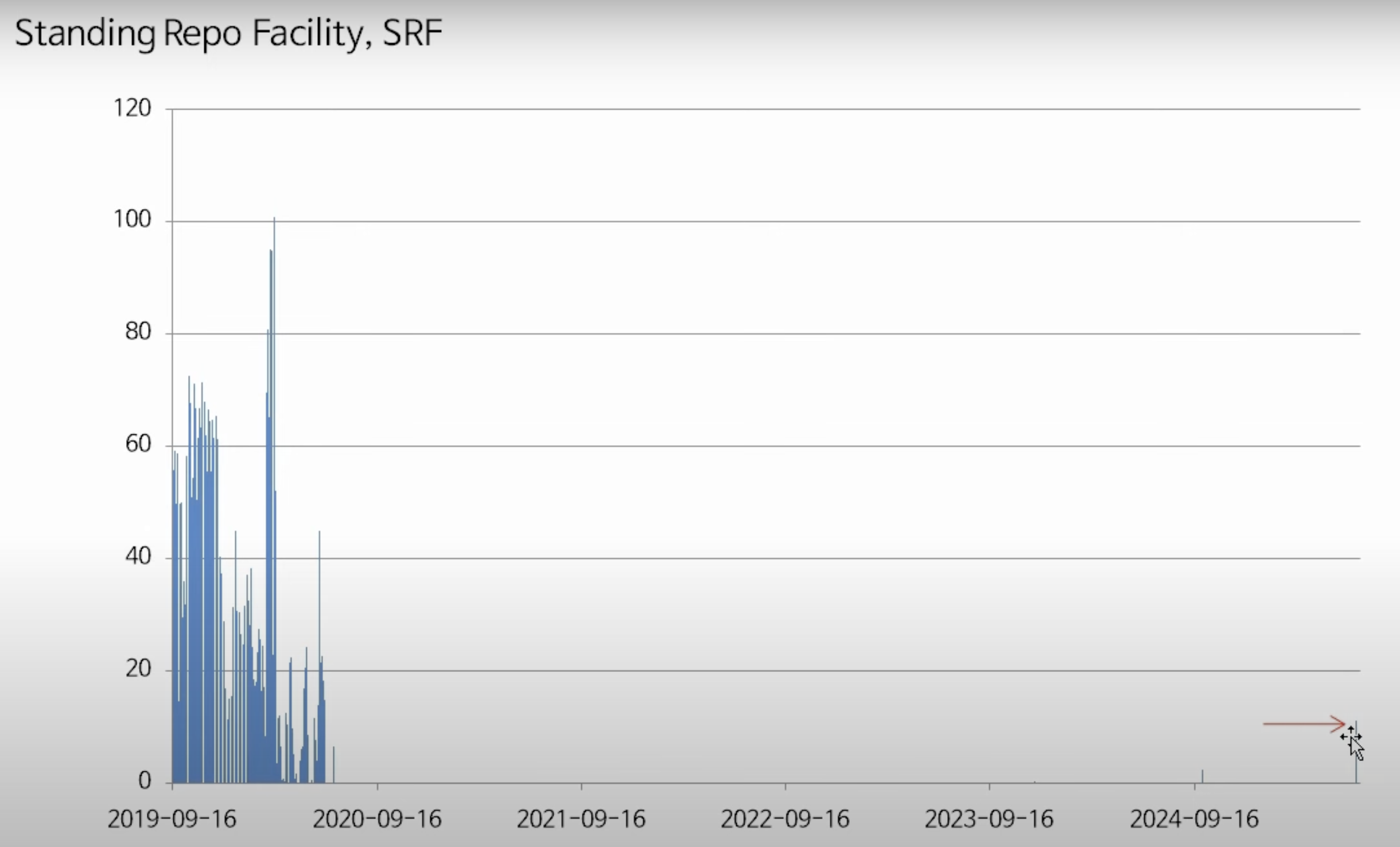

지난 6월30일 미국의 단기자금시장에서 상당히 오랫만에 보는 이례적인 일이 있었습니다. 연준의 SRF(상설 레포 기구)에서 단기자금을 시장에 공급하는데, 이 때 Repo금리와 유동성공급이 갑자기 크게 증가한 겁니다.

사실, 이게 무슨 대단한 큰일이 일어난 건 아닙니다. 영상에도 나오는 그래프를 캡쳐해봤는데, 지난 2019년 SRF에서 공급하는 단기자금 유동성의 규모나 상승했던 빈도를 보면 이번 6월30일에 발생했던 건 새발의 피도 되지 않습니다.

다만, 2019년 지속적인 QT로 인해 시중에 유동성이 마르면서 발생했던 단기자금시장의 유동성경색이 결국은 QT 중단에 이어 경기침체의 단초가 되었던 악몽 때문에 이렇게 미약한 신호에도 혹여 과거같은 일이 반복되는 시작이 아닐까 긴장하는 사람들이 생겨나는 건 이상한 일이 아니겠죠.

분명한 건 이번 6월30일에 있었던 일시적인 유동성 부족사건은 그 자체만으로는 경제 시스템에 아무런 영향을 일으키지 않겠지만, 다른 악재들이나 문제가 발생했을 때 그 영향력을 키우게 되는 변수가 될 수는 있겠습니다.

개인적으로는 이번 사건 자체는 큰 반향 없이 잊혀져도 무방한 일이라고 생각합니다. 다만, 함께 조합되면 위험할 수 있는 변수로는 영상에서도 제시하고 있듯 일본은행의 기준금리 상승 및 엔화강세, 그리고 연준의 QT 일정이나 달러화의 약세 추세가 계속되는 것들을 생각해볼 수 있겠습니다.