이번 FOMC에서 두 달 후인 12월1일부로 양적긴축을 종료하겠다는 발표를 했습니다. 양적긴축을 종료한다는 발표를 양적완화와 같은 것으로 잘못 인식하는 경우가 많은데, 이 둘의 차이를 설명해주고 있는 유투브 영상이 있어서 소개해봅니다.

다만, 영상이 길어서 볼 시간이 없다고 느끼시는 분들을 위해 간단히 요약해보겠습니다.

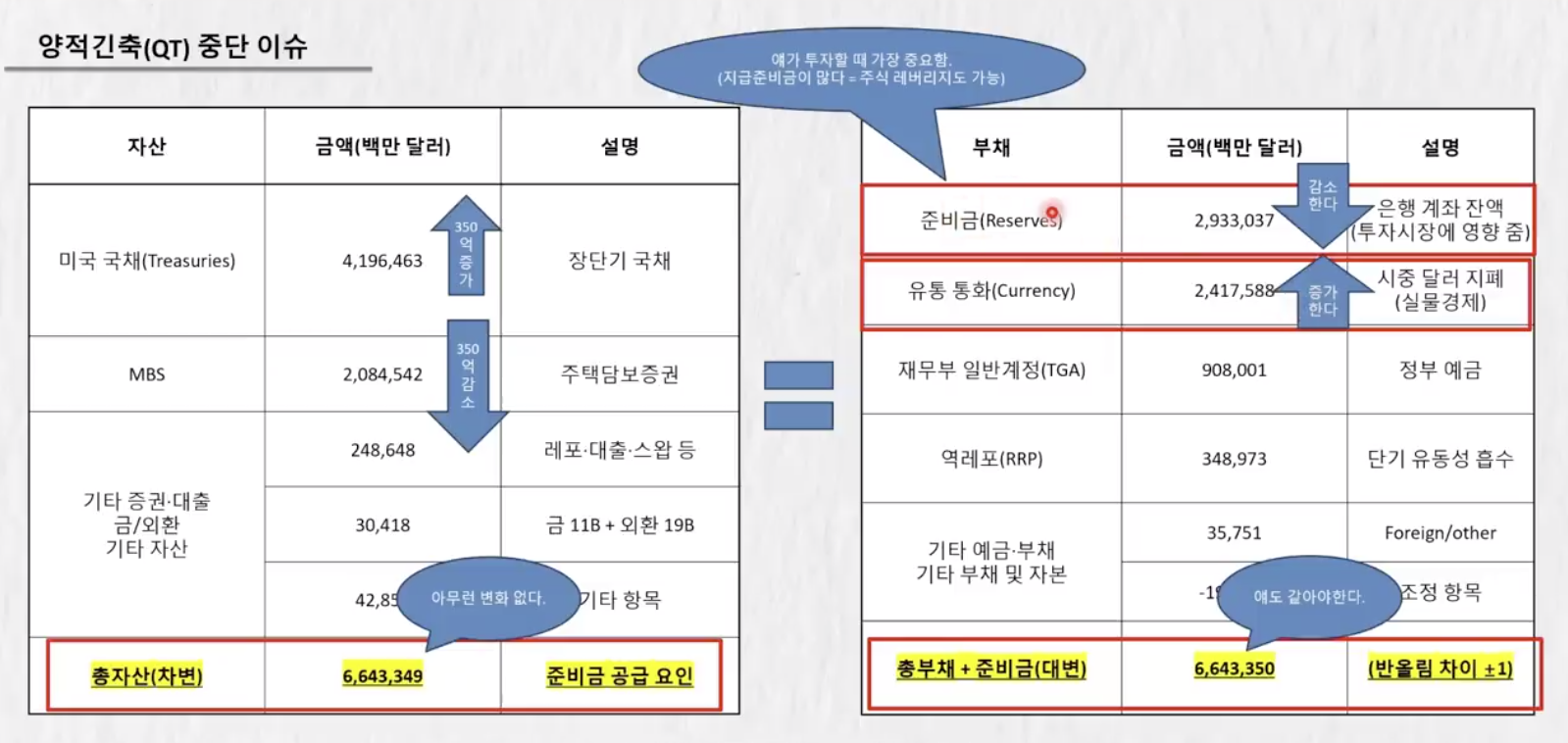

영상에서 다루고 있는 연준의 대차대조표 상황을 보면, 현재 연준이 보유하고 있는 MBS(주택담보증권)을 줄이고, 그만큼을 미국국채로 채우면서 총자산에 별다른 변동이 없으며, 총부채 중 실물경제에서 돌고 있는 유통통화가 증가하는 만큼 은행의 안정성에 영향을 미칠 수 있는 준비금이 감소하고 있습니다. 이렇게 준비금이 꾸준히 감소하면 조만간 준비금 감소로 인해 금융기관이 과거 SVB 사태 때 같은 위기를 맞을 수 있으므로 이를 예방하려면 준비금을 지금보다 더 늘여야 합니다. 그렇게 정책적인 개입이 필요한 준비금의 한계선을 2조7천억달러로 보고 있다고 합니다.

이렇게 유통 통화를 줄이지 않으면서 준비금을 늘이게 된다면 총부채와 총자산이 모두 소폭 늘어나게 되며, 미국 국채 보유액수도 소폭 늘어나게 되는 게 현재 연준에서 발표한 양적긴축 중단의 주되 내용입니다.

하지만, 양적완화(QE)는 연준의 국채보유가 늘어난다는 점을 제외하면 그 목적이나 과정이 전혀 다른 개념입니다. 양적완화란 경기침체로 인해 유통통화가 크게 줄어드는 상황에서 이를 해결하기 위해 인위적으로 준비금을 매우 큰 폭으로 늘리는 정책을 의미합니다.

준비금을 인위적으로 크게 늘리면, 이로 인해 금융기관이 민간에 대출이나 투자할 수 있는 금액이 늘어나면서 주식이나 다른 자산시장에 유동성이 풀리면서 간접적으로 경기침체가 완화되며 유통 통화가 늘어나게 됩니다. 이러한 정책목표를 위해서는 어마어마한 액수의 국채를 연준이 매입해야 합니다. 양적긴축 종료 때는 준비금의 부족분 만큼만 국채 매입을 했던 것과 크게 다르지요.

현재는 경기가 좋아지면서 유통 통화가 자연스레 늘어나기 때문에 반대급부로 준비금이 줄어들고 있는 상황이기 때문에, 양적완화를 언급할 이유가 전혀 없다는겁니다. 이것이 양적긴축 종료와 양적 완화를 구분해서 이해해야 하는 이유입니다.

지금 연준이 양적완화를 고려해야 할 정도로 경기침체의 가능성을 높게 보고 있다면 양적완화 이전에 기준금리의 급격한 인하가 먼저 이뤄지거나, 최소한 동시에 이뤄져야 하는데, 지금은 오히려 경기가 뜨거워지면서 유통 통화가 증가하고 있기 때문에 기준금리의 급격한 인하나 기타 완화적 정책을 쓸 이유가 없다는거지요.