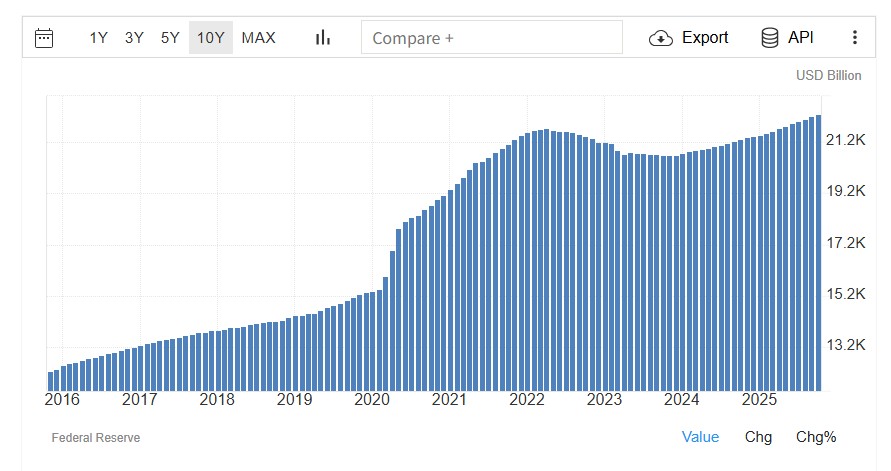

미국 : 12.3k -> 22.3k billion USD, 81.3% 상승

일본 : 921k -> 1.28M billion JPY, 39.0% 상승

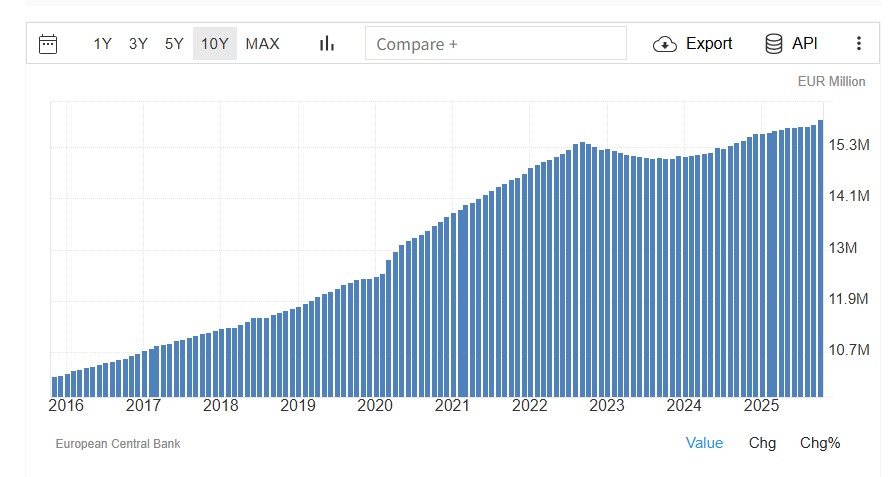

유로 : 10.2M -> 15.9M million EUR, 55.8% 상승

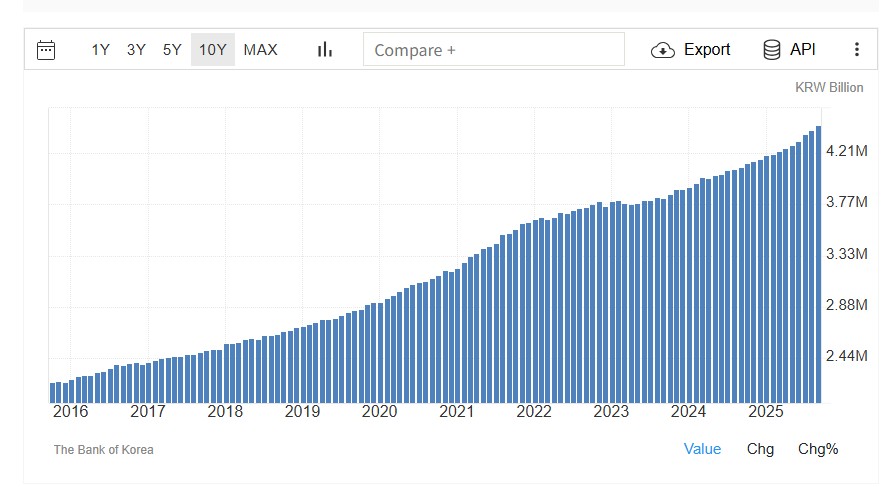

대한민국 : 2.23M -> 4.45M billion KRW, 99.6% 상승

지난 10년 동안 많은 일이 있었습니다만, 각국의 M2 유동성 그래프를 보면 코로나 판데믹의 혼란을 수습하기 위해 엄청난 재정지출을 통해 급격하게 유동성이 늘어났던 2020년 중반기와 이후 이어진 인플레이션을 제어하기 위해 긴축정책을 펼쳤던 2022년 중반의 흔적을 뚜렷이 볼 수 있습니다.

특히 미국과 유럽이 그러한 변동성이 심했고, 인플레이션에 대응하기 위한 정책들이 중첩되어 상당기간 동안 유동성이 감소하거나 횡보했던 걸 확인할 수 있습니다. 반면, 일본이나 우리나라는 인플레이션에 대응하려는 흔적이 거의 보이지 않는 나라입니다.

그러한 대응노력은 커녕 경기침체를 대비하기 위해 오히려 유동성을 늘려왔기 때문에 어느덧 10년이 지난 지금 미국이나 유로, 일본보다 월등한 유동성 증가를 기록하고 있습니다. 그만큼 심각한 상황이죠.

또다른 특징은 2023년 중반부터 미국, 유럽, 일본보다 우리나라의 M2 유동성 증가속도가 상당히 가파르다는 점입니다. 최근의 주식시장 상황이 이러한 가속화된 유동성 증가 상황과 관련이 있을 수 있다는 생각을 들게 합니다.

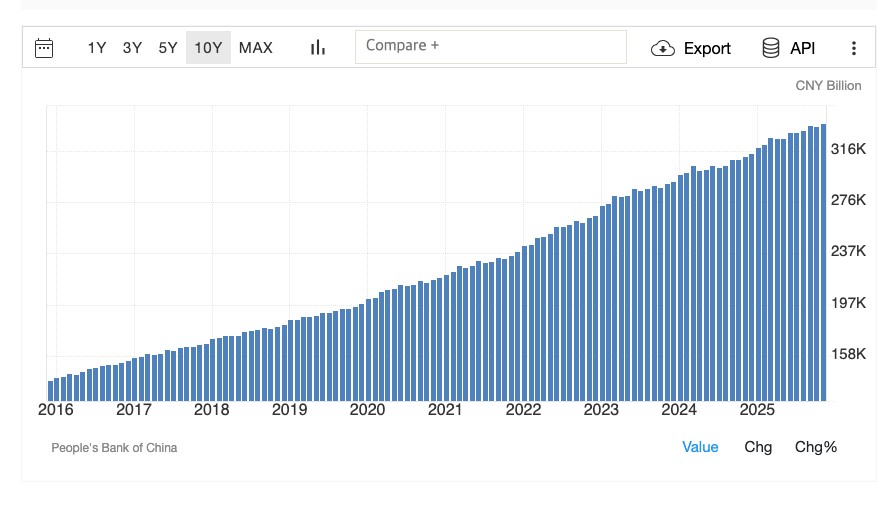

그런데, 정말 충격적인 데이터는 우리나라가 아닙니다.

중국 : 139k -> 337k billion CNY, 142.4% 상승

중국이 지난 10년 동안 코로나 판데믹이나 전세계적인 인플레이션 물결 속에서 어떤 통화정책을 지독히도 일관되게 펼쳐왔는지가 고스라니 드러나는 차트라 볼 수 있습니다. 중국 통계를 누가 믿냐고 할 지 모르나, 중국 정부의 입장에선 이런 확장적인 통화정책이 지속되고 있었다는 걸 굳이 자랑하거나 다른 국가들에게 드러내서 좋을 게 없을테니 실제 데이터는 이거보다 더하면 더했지 덜할 일은 없겠죠.

그러고 보면, 유동성이 많아졌다는 게 꼭 해당국 통화의 평가절하 및 인플레이션 압력을 의미하는 건 아닐겁니다. 그만큼 해당 국가가 경기침체 속에서 고통받고 있었고, 인플레이션보다 경기침체를 걱정해야 하는 상황이었기 때문에 유동성을 인위적으로 크게 키웠을 것이라 짐작하는 것도 가능할 것이고, 자국 통화가치 하락을 통해 수출 경쟁력을 유지시키는 데 국가적으로 사활을 걸었던 흔적일 수도 있겠죠.

중요한 건, 한두해가 아니라 10년 넘게 이러한 왜곡이 축적된다면, 결국엔 모순이 터져나올 확률이 올라간다는 사실입니다. 환율을 비롯한 우리나라 경제에 대해 과도한 공포 조장도 안될 일이겠지만, 작금의 경제상황이 마냥 안심하고 넘어갈 상황도 아니라는 점 또한 생각해봐야 합니다.