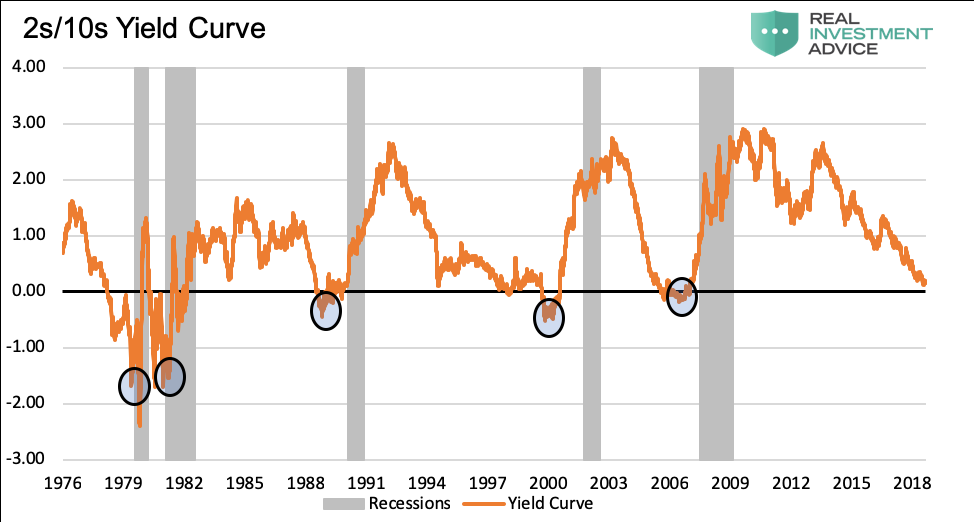

요즘 장단기금리차가 많이 좁아지고 있습니다(yield curve flattening). 그래서 경기침체나 스테그클레이션의 가능성을 경고하는 전문가들이 늘고 있는데, 역사적으로도 1980년 이후 장단기금리차가 줄어들거나 아예 역전되는 경우 거의 예외없이 경기불황과 주가폭락이 왔기 때문입니다.

하지만, 오늘 홍사훈의 경제쇼에 출연한 박종훈씨는 이제 인플레이션이 구조적이고 장기화돌 조짐이 나타난다는 걸 전제로 오히려, 장단기 금리차가 벌어지는 yield curve steepening을 더 조심해야 한다고 주장합니다. 왜냐하면, 1980년 이후 지금까지 한번도 인플레이션으로 인한 경기침체라는 상황을 겪어보지 않은 상황에서 구조적인 인플레이션을 의미하는 장기금리의 상승에 의한 yield curve steepening은 지난 40년 동안 한번도 겪어보지 못하고, 대비하지 못한 새로운 충격으로 다가올 수 있기 때문입니다.

지금까지 40년동안 세계경제는 디플레이션과 피터지게 싸워왔기 때문에, 각국 중앙은행들은 언제나 경기가 좋았을 때에만 금리를 올렸습니다. 때문에 “금리가 오르면 주식이 오른다”는 교과서에서 가르치는 것과 정 반대의 현상을 당연한 사실처럼 받아들여왔습니다. 그래서 미국과 우리나라가 금리를 올리기 시작해도 주식에 낙관적인 의견을 견지하는 전문가들이 많은게 현실입니다.

물론, 올해의 물가상승률이 장기적이고 구조적으로 계속되어 40년만에 저물가의 패러다임이 깨지고 인플레이션의 시대가 도래한다고 설래발을 떠는것도 매우 성급한 태도일겁니다. 아직은 이런 물가상승이 올해 안에 사그라들지 어떨지 아무도 모르는거지요. 하지만, 2020년 코로나 판데믹 이후 연준이 취해왔던 역대급의 돈풀기가 과연 아무런 부작용없이 잘 마무리가 될지 어떨지는 누구도 섯불리 예단할 수 없는것도 분명한 사실입니다.

연준의 파격적인 태도변화들 중 가장 충격적인 건 AIT라고 생각합니다. 물가상승률 2%에 맞추어 금리를 조정하던 걸 응급상황임을 근거로 난데없이 일정한 기간동안 평균2%를 유지하면 된다는 식으로 말을 바꾼 것도 신뢰에 금이 가는 정책변화였는데, 심지어 그 기준이 되는 기간조차 공개하지 않고 있습니다. 이런 AIT는 조만간 부메랑이 되어 돌아올수도 있습니다. 이렇게까지 물가가 장기간 높게 유지되어도 AIT를 명분으로 장기간 제로금리에 가깝게 기준금리를 유지하고 있다면 이제부턴 반대로 장기간 저물가가 유지되어도 계속해서 높은 고금리를 유지해야 AIT를 충족시키게 되는거 아니냐는거죠.

이건 실제로 그렇게 AIT를 곧이곧대로 적용해도 문제, 유도리를 가지고 어영부영 저금리로 돌아가도 문제가 됩니다.

박종훈씨는 이것 말고도 여러가지 이야기들을 인터뷰에서 언급하고 있기에 직접 들어보는게 제일 좋겠지만, 영상을 한마디로 줄여보자면 올해는 지금까지 전혀 겪어보지 못했던 매크로이벤트가 계속해서 속출할 수 있는 한해가 되지 않겠는가 하는겁니다. 결론적으로 박종훈씨는 이렇게 변동성이 극심해질 수 있는 한 해동안 하지 말아야 할 것들을 제시하고 있습니다.

- 100% 현금화나 인버스 하지 말라. 마지막 버블의 불꽃과 위기 직후의 상승만큼 화려한게 없다.

- 빚내서 투자하지 마라. 그래도 하겠다면 스트레스 테스트를 해보라.

- 주가가 오르는거 보고 따라들어가지 마라.