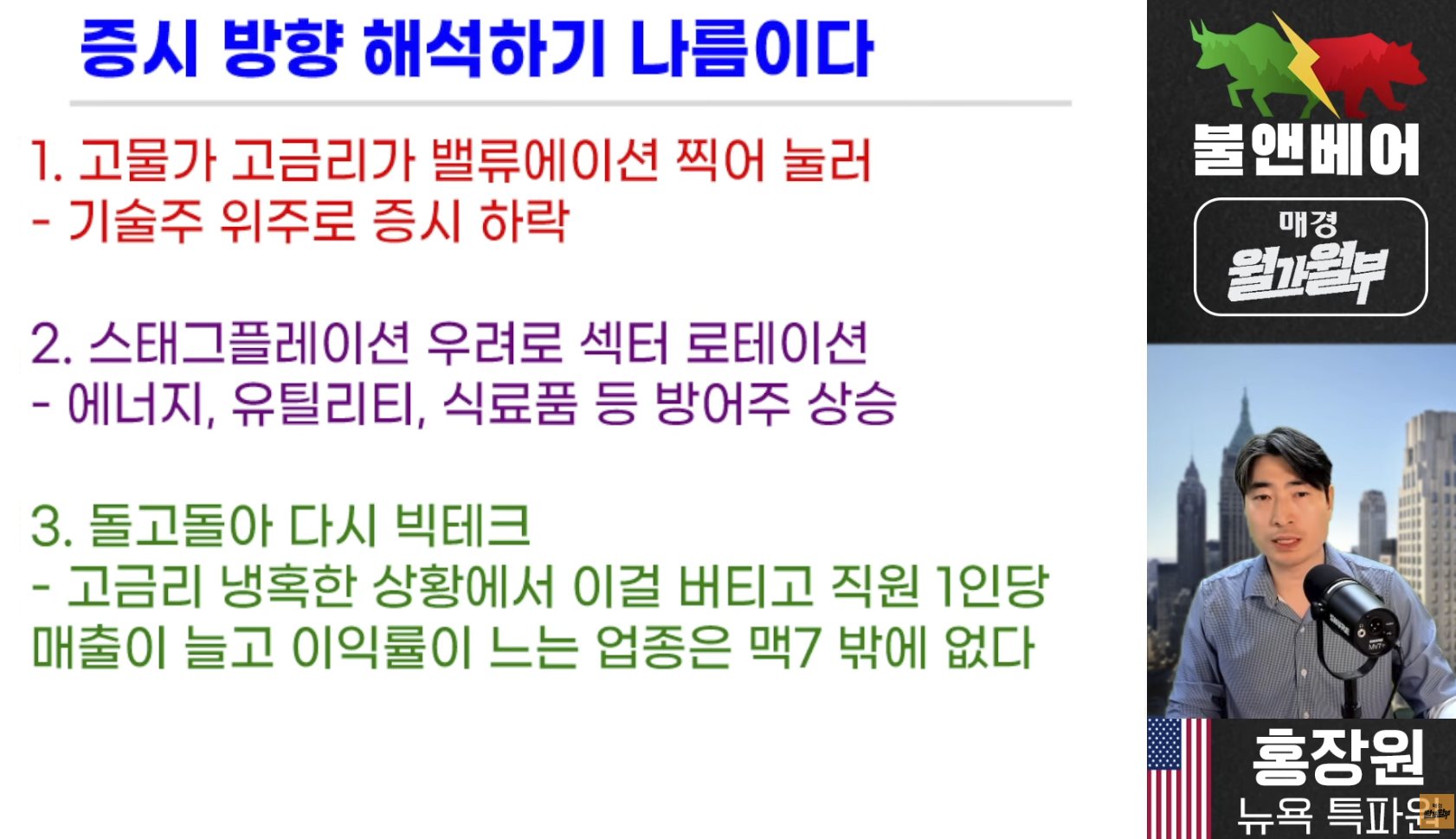

영상에서는 현재 미국 증시 상황을 잘 설명해주고 있습니다. M7은 계속 생산성이 올라가고 있는데, 더 작은 규모의 기업들은 생산성도 떨어지고, 돈을 벌기 어려워지고 있다. 인플레이션 압력은 점점 상승하고 있는데, 전반적으로 양극화 추세가 점점 더 공고해지고 있는 국면입니다.

그래서 우리가 고민이 되는 게 아래의 캡쳐영상과 같은거지요. 지금 우리가 확인할 수 있는 데이터들로는 확정적인 한가지 미래를 예상할 수 없으며, 크게는 세갈래의 가능성을 생각할 수 있는데, 이 세가지 중 어느쪽으로 시장이 움직이느냐에 따라 투자결과는 완전히 달라지게 됩니다.

그렇다면, 우리가 해야 할 일은 이 셋 중 어느쪽이 맞을지 주사위를 굴려서 점을 치는 걸까요? 아니죠.

- 공평하게 저 세가지 방향성에 분산투자한다. 대박에만 집착할게 아니면 저 세가지 방향에 골고루 분산투자를 하는 것도 잘못된 선택은 아닙니다. 당분간은 어느 한 쪽 시나리오가 확정되는게 아니라 세 가능성 모두가 함께 부각되면서 변동성을 늘려나가는 식으로 전개될 확률이 높으니까요.

- 고민 중인 세가지 시나리오 중 어느쪽으로 움직일지를 결정하는 궁극적인 변수는 유동성입니다. 지난 코로나 판데믹 이후 어마어마하게 풀렸던 유동성이 과연 언제까지 계속 늘어만 갈지는 알 수 없으나, 작금의 금리전망이나 재정정책을 볼 때 유동성의 증가 추세는 이어질 수 있어도 최근과 같은 급격한 유동성 폭발이 재현되기는 어렵습니다. 앞으로는 유동성과 관련된 매크로 데이터들을 더 유심히 관찰해야 합니다.

- 지난 IT버블도 지금과 비슷한 매크로 환경 속에서 진행되고 있었습니다. 과거 IT버블의 역사와 전개방식에 관심을 가져야 할 필요가 있습니다. 가장 확실한 것은 유동성이 한 쪽으로 집중될 수 밖에 없다는 사실입니다. 빅테크 버블이 심해지면 심해질수록 M7을 제외한 다른 영역에서는 유동성이 말라가기 시작할 수 밖에 없습니다. 이런 흐름은 이미 일어나고 있는 현상이며 더 심해질 수 밖에 없습니다.

- 버블이 언제까지 계속될지는 모르나, 버블이 붕괴되기 전에 반드시 일어나는 현상이 존재하는데, 이는 M7 안에서도 명암이 갈리기 시작할거라는 겁니다. 현재 영업이익이 줄어들고 있어도 투자를 계속 늘려나가고 있는 기업들 중 위험신호를 보이는 기업들이 하나둘 시장의 불안을 야기하며 주가도 차별화가 이뤄질 수 있습니다. 이 정도쯤이 된다면 경기침체가 점점 가속화되면서 물가와 원자재 가격도 정점을 찍고 횡보하거나 내려가기 시작할 것이고 시장 참여자들은 다들 “경기침체는 아직 멀었다”와 “경기침체가 이미 발생했다”는 의견 사이에서 논쟁이 시작됩니다. 어느 쪽이 정답이냐가 중요한 게 아니라 온통 “경기침체”라는 키워드에 시장이 잠식되는 분위기가 위기신호의 본질입니다.

이렇게 생각을 정리하다보면 지금 상황이 여전히 거품이 정점까지 부풀어오른 건 아니라는 걸 깨닫게 됩니다. 거품이 언제 꺼질지는 모르지만 적어도 거품이 너무 심하게 부풀어올라서 그 자체의 에너지만으로 스스로 붕괴되는 상황을 걱정해야 하는 그런 국면은 아니라는거지요.

예상할 수 없는 돌발변수들이 발생하지 않는다면 시장은 아직도 거품을 더 키울 수 있는 여력이 남아있는 시기입니다. 지금은 여러가지 매크로 변수들을 걱정하면서도 불안의 담을 넘고 시장이 계속 상승할 수 있는 여력이 남아있다는 사실을 인정할 수 있어야 합니다. 물론, 그렇다고 해서 주식, 특히 인공지능 테마에 올인하는 결정이 정답인지는 모르겠습니다만, 작금의 여러 악재와 불안감이 당장 주식을 모두 처분하고 도망가야 하는 근거가 되기는 어려운 시기라는 점만큼은 분명하다는 생각입니다.