영상의 내용이 좋아서 한 번은 꼭 시청해보시는 걸 권합니다. 제가 인상깊게 보았던 부분은

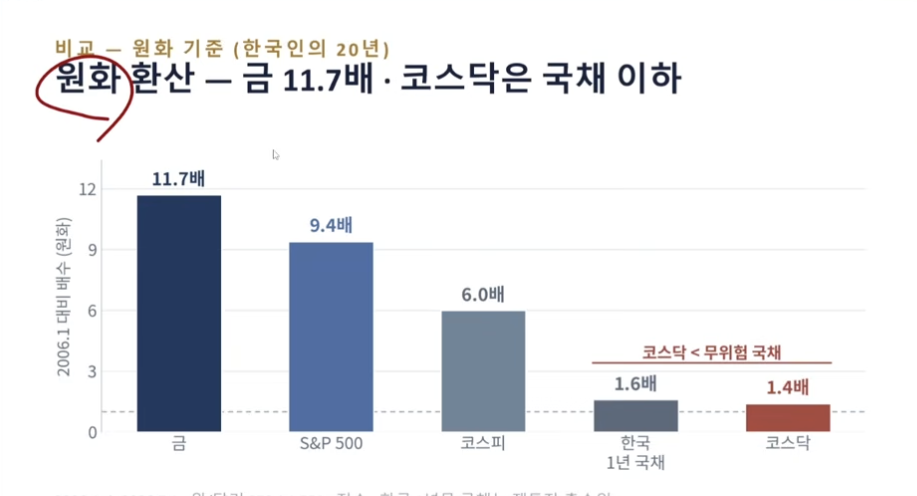

먼저 이 차트입니다. 현재 고점 대비 25% 하락한 금값에 비해 계속 상승했던 S&P500 주가를 고려했음에도 불구하고 20년동안의 수익률이 금이 압도적입니다. 올해 엄청나게 상승했던 코스피는 더욱 초라한 상승을 보였으며, 코스닥이나 우리 국채 수익률은 처참한 수준입니다.위의 차트는 원화로 환산한 수익률이지만, 달러 기준으로 해도 금 가격의 상승이 S&P500을 압도하더군요.

역사적으로 금 가격이 크게 조정을 보이는 경우 4번 중 3번은 장기적으로 조정이 우스울 정도로 상승한 반면 딱 한번은 그러한 하락이 장기 하락장으로 계속되었는데, 그 때가 1980년에서 2000년까지의 20년 기간이었습니다. 그렇다면 지금의 하락이 더 깊어져 -40% 이상의 큰 하락이 오더라도 이런 하락이 장기간의 하락장으로 이어지지 않는다면 지금은 오히려 매수(물론 장기분할매수)의 기회가 될 수도 있겠죠.

다른 부분은 현재 케빈 워시 연준의장이 보여주고 있는 “매파행보”의 본질입니다. 케빈 워시 의장이 아무리 매파행보를 보이면서 인플레이션을 잡을것처럼, 기준금리를 올려서라도 인플레이션을 잡을것처럼 말하고 있지만, 정작 기준금리를 올렸을 때 늘어나는 이자부담을 생각한다면 작금의 매파행보는 거짓일 수 밖에 없다고 말하는 부분입니다.

물론 기준금리와 시장금리은 완전히 다른 것입니다. 정말로 케빈 워시가 인플레이션을 잡겠다고 지금 당장 기준금리를 인상한다면 시장금리는 오히려 인플레이션이 잡힐거라는 기대로 떨어질 수도 있습니다. 그럼에도 불구하고 박종훈 기자가 말하고 있는 맥락이 완전히 틀린 것은 아닙니다. 그 어느 때보다도 인플레이션에 대해 단호했던 1980년대의 볼커 연준의장 때의 행보가 지금과는 비교도 할 수 없을만큼 작았던 GDP 대비 정부부채 비율 때문에 가능했었다는 그의 지적만큼은 누구도 부정할 수 없기 때문입니다. 결국 “케빈 워시는 폴 볼커가 될 수 없다.”는 명제는 참입니다.

그렇다면, 박종훈기자가 확언하고 있듯 현재의 금값이 결코 바닥으로 추락하며 장기하락장을 만들지는 않는다 치고, 언제까지 금값이 하락을 계속할까요? 영상에서도 나오듯 역사적으로는 고점 40%가 넘는 폭락도 그리 드문 사례가 아닙니다. 당연히 지금보다 더 하락할 수도 있는거지요. 우리가 생각해봐야 하는 건 언제까지, 또 어디까지 덜어질까를 예측하는 게 아니라 어떤 과정을 통해 추가적으로 하락할 가능성이 있을까를 생각하는겁니다.

예전 70년 대에도 금 가격이 한없이 상승하는 와중에 몇차례 폭락했던 적이 있었는데, 1. 경기가 너무 심하게 침체되어 연준이 기준금리를 낮출 수 밖에 없는 때와 2. 인플레이션 공포가 극대화되어서 연준이 큰 폭의 기준금리 인상을 단행했을 때 였습니다. 기준금리를 낮춰도, 또는 높여도 각각의 경기와 인플레이션 상황 때문에 금값이 폭락했던거지요. 지금 미국 상황이 2번 시나리오는 불가능한 상황에서 1번의 경우가 오지 않는다면 생각만큼 심한 추가하락을 걱정할 필요는 없는거겠죠.

그렇기에 앞으로도 금값의 하락이나 조정은 얼마든지 찾아올 수 있겠지만, 금융 역사에 기록될 정도의 폭락을 걱정해야 하는 상황은 아니라는 박종훈 기자의 주장에 상당부분 동의할 수 밖에 없습니다.